Face aux flux croisés du tourisme, des transferts internationaux et du commerce électronique, convertir des roupies en euros est devenu une opération quotidienne pour de nombreux particuliers et entreprises. Ce dossier pratique examine le taux de change INR/EUR, les outils disponibles pour une conversion monétaire fiable et les stratégies pour limiter les coûts liés au change international. Nous suivrons le parcours d’Anita, commerçante franco-indienne, qui doit rapatrier ses bénéfices de Mumbai vers Paris et cherche à maximiser ses euros tout en réduisant les frais. En parcourant les alternatives — banques traditionnelles, néobanques, plateformes spécialisées et le marché interbancaire du forex — on comprendra pourquoi les écarts de taux et les commissions influent fortement sur le montant final. Le présent article fournit des exemples chiffrés avec le cours de change actuel observé, des conseils concrets pour utiliser un calculateur de conversion, et des checklists pour choisir la meilleure devise de règlement. Les sections qui suivent détaillent l’analyse technique des taux, un comparatif d’outils, des cas pratiques pour différentes sommes en roupies et une FAQ opérationnelle destinée aux voyageurs et aux exportateurs. Chaque partie propose des étapes actionnables et se termine par un insight utile, afin que vous puissiez décider au bon moment et avec les bons outils quand convertir vos roupies en euros.

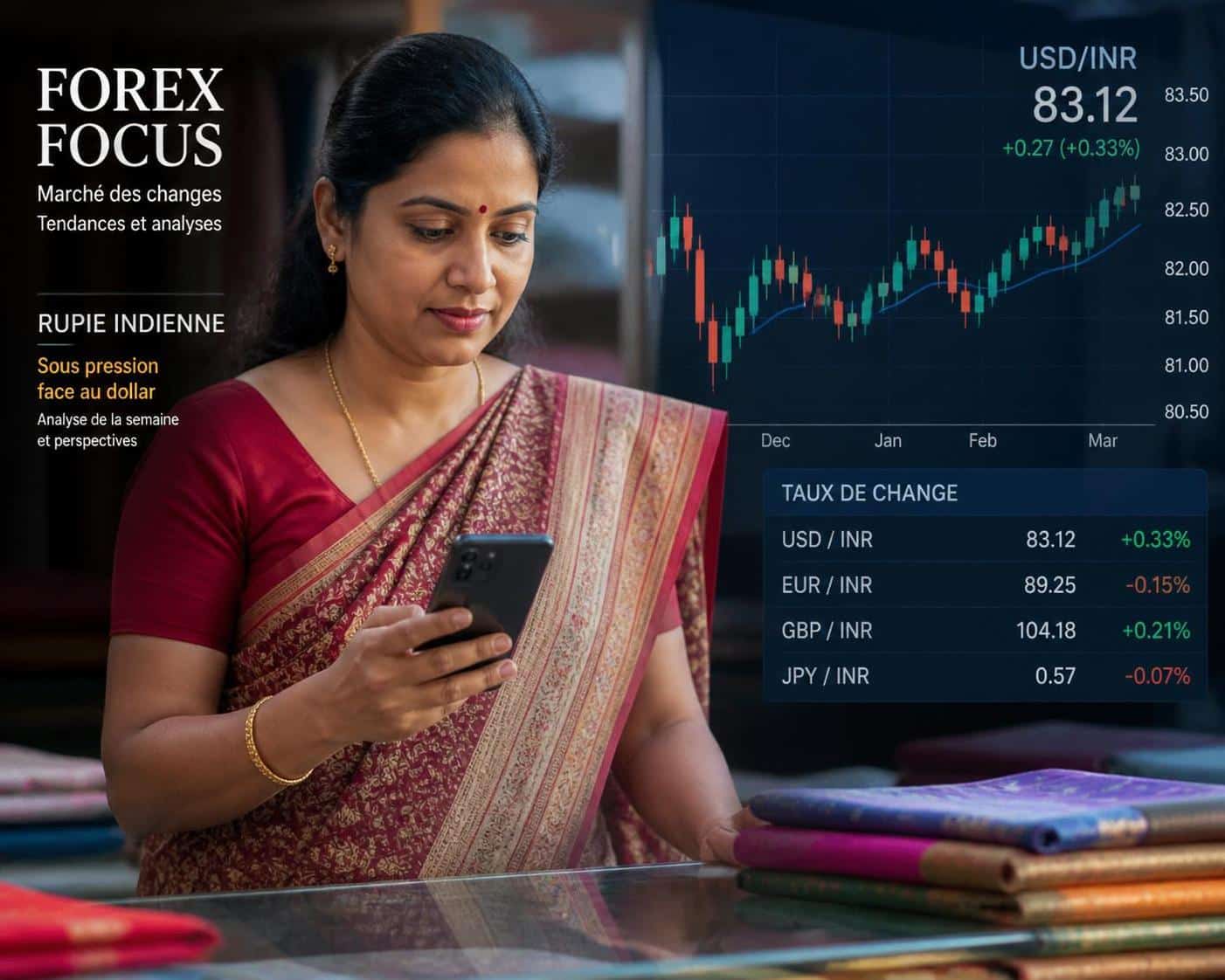

Taux de change INR vers EUR : comment fonctionne le mécanisme du marché

Le prix auquel une roupie se transforme en euro dépend d’un réseau complexe de forces : politique monétaire, balancier commercial, flux d’investissements et sentiment global des marchés sur le forex.

La devise indienne, la roupie (INR), est influencée par les décisions de la banque centrale indienne (RBI), tandis que l’euro (EUR) reflète la politique de la Banque centrale européenne et la santé économique de la zone euro. Ces décisions modifient l’offre de monnaie et les anticipations de rendement, ce qui se traduit par une variation du cours de change.

Les marchés voient également les événements géopolitiques, les chiffres d’inflation et les statistiques commerciales comme des déclencheurs de mouvements rapides. Par exemple, une hausse imprévue des taux d’intérêt en Europe peut renforcer l’euro, rendant la conversion de roupies moins favorable pour l’importateur indien qui veut acheter en euros.

Exemple concret : l’effet d’une décision monétaire

Imaginez qu’Anita vende des textiles en Inde et doit rapatrier 100 000 INR. Si le taux de change est de 1 INR = 0,0090207 EUR, elle obtient environ 902,07 EUR avant frais. Si le taux varie de seulement 1 % en sa défaveur, le montant baisse de près de 9 EUR. C’est peu pour un particulier mais significatif pour une entreprise.

Sur les marchés, il existe deux niveaux de prix : le taux interbancaire (ou « mid-market »), affiché sur les agrégateurs, et le taux offert au client final, incluant la marge du fournisseur. La différence de quelques centimes par unité se transforme en montants substantiels quand on convertit des dizaines de milliers de roupies.

Le rôle du forex et des spreads

Les brokers et banques appliquent un spread entre achat et vente pour couvrir leur risque et générer un profit. Ce spread varie selon la méthode de conversion : transfert SWIFT via une banque traditionnelle, paiement via une passerelle en ligne ou utilisation d’une néobanque. Comparer le spread est essentiel avant d’initier une conversion monétaire.

Insight final : pour choisir le bon moment et le bon service, surveillez à la fois le cours de change interbancaire et le taux effectif proposé par votre prestataire, car c’est ce dernier qui détermine votre gain net.

Calculateur de conversion INR→EUR : outils en ligne et comparaison des services

Pour obtenir rapidement une estimation, un calculateur de conversion est l’outil le plus pratique. Ces calculateurs intègrent généralement le taux de change en temps réel et certains permettent d’ajouter les frais anticipés pour afficher le montant réellement reçu.

Parmi les solutions courantes figurent des plateformes spécialisées (Wise, Xe), des banques en ligne, et des services traditionnels (Boursorama, banques locales). Chacun propose des avantages : rapidité, faible coût, service client ou options de paiement.

Comparatif pratique

Voici une liste de critères à vérifier lorsque vous comparez un service :

- Le taux de change affiché (interbank vs client).

- Les frais fixes par transaction.

- Les frais cachés comme le spread ou les commissions bancaires.

- Le temps de transfert et la simplicité d’utilisation.

- La sécurité et la conformité réglementaire.

Utilisez un calculateur de conversion pour simuler plusieurs scénarios avant d’envoyer des fonds. Beaucoup permettent de programmer des conversions automatiques ou d’activer des alertes de taux.

Si vous cherchez un guide pratique pour diverses conversions (même si le sujet principal ici est INR→EUR), un tutoriel général sur des conversions pratiques est utile pour comprendre les unités et les volumes : guide pratique.

Tableau : exemples de conversion et scénarios de frais

| Montant (INR) | Taux utilisé | Montant brut (EUR) | Frais estimés | Montant net (EUR) |

|---|---|---|---|---|

| 10 000 | 0,0090207 | 90,21 | 2,50 (plateforme) | 87,71 |

| 100 000 | 0,0090207 | 902,07 | 8,00 (banque + spread) | 894,07 |

| 500 000 | 0,0090207 | 4 510,35 | 25,00 (service optimisé) | 4 485,35 |

Chiffres indicatifs : ils illustrent l’impact des frais et des spreads. Pour un montant important, privilégiez les prestataires à faible spread même si leur commission fixe est légèrement plus élevée.

Insight final : un bon calculateur ne suffit pas ; comparez toujours le résultat net après frais pour identifier le fournisseur le plus avantageux.

Historique des cours de change INR/EUR et stratégies temporelles pour convertir

Analyser l’historique des cours est utile pour anticiper les tendances. Les plateformes financières proposent souvent des graphiques sur plusieurs périodes — jour, mois, 120 jours, un an — ce qui permet d’identifier des cycles saisonniers ou des ruptures liées à des événements majeurs.

Sur une fenêtre de 120 jours, les fluctuations peuvent être modestes mais suffisantes pour affecter une conversion importante. Les entreprises qui gèrent un flux régulier de paiements s’appuient sur ces graphiques pour établir des stratégies de couverture.

Stratégies de timing et instruments

Parmi les approches : étaler les conversions (dollar-cost averaging), utiliser des ordres à cours limité, ou recourir aux contrats à terme et options sur devises pour verrouiller un taux. Chaque méthode a un coût et un niveau de complexité différent.

Un exemple : la PME fictive « JaiTextiles » doit payer des matières premières en euros pour ses ateliers en Europe. Plutôt que de convertir en bloc, l’entreprise segmente ses conversions trimestrielles et utilise des ordres de limite pour capter les meilleures fenêtres.

Un autre cas : un voyageur qui convertit pour un séjour de trois semaines optera souvent pour la simplicité et la rapidité, acceptant un léger surcoût plutôt que de gérer une couverture complexe.

Insight final : la stratégie dépend de l’horizon temporel et de l’exposition au risque ; pour des sommes élevées, la couverture évite les mauvaises surprises et stabilise la trésorerie.

Frais, bonnes pratiques et checklist pour optimiser une conversion de roupies en euros

Les coûts ne se limitent pas au seul taux de change. Les banques appliquent souvent des frais fixes et des spreads qui réduisent le produit final de la conversion. Savoir les identifier permet d’économiser.

Checklist pratique avant d’envoyer des fonds

- Comparer le cours de change interbancaire et le taux client proposé.

- Vérifier les frais fixes et le spread appliqué.

- S’informer sur les délais de transfert et les frais bancaires intermédiaires.

- Considérer l’utilisation d’un service spécialisé si les montants sont récurrents.

- Activer des alertes de taux pour attendre un niveau souhaité.

Exemple chiffré : Anita doit convertir 250 000 INR et compare trois options. La banque A applique un spread élevé mais transfert instantané, la plateforme B propose un spread réduit et frais fixes modérés, tandis qu’une néobanque C offre un tarif compétitif pour les comptes verifiés. En simulant avec un calculateur de conversion, elle identifie l’option la plus rentable.

Enfin, conservez toujours les justificatifs et vérifiez les règles fiscales applicables au transfert de fonds pour éviter des surprises lors de la déclaration.

Insight final : l’économie réelle dépend autant des frais que du taux de change ; comparer et simuler demeure la règle d’or.

Cas pratiques : convertir différentes sommes de roupies (INR) en euros et scénarios d’usage

Voici des scénarios concrets pour aider à décider quand et comment convertir vos roupies en euros, selon l’objectif : voyage, transfert familial ou règlement fournisseur.

Petits montants — voyageurs

Pour un séjour touristique, la simplicité prime. Convertissez une somme modérée via un service en ligne ou des bureaux de change locaux après comparaison. Les frais sont acceptables au regard de la commodité.

Moyens montants — transferts familiaux

Pour des transferts ponctuels, examinez les options à faible commission fixe. Les plateformes spécialisées offrent souvent des tarifs plus avantageux que les banques traditionnelles.

Gros montants — entreprises

Pour des montants importants, négociez des spreads, utilisez des ordres conditionnels et, si nécessaire, souscrivez des contrats à terme pour fixer un taux et éviter la volatilité.

Tableau rapide de conversion au taux courant 1 INR = 0,0090207 EUR :

| INR | EUR (approx.) |

|---|---|

| 1 000 | 9,02 |

| 10 000 | 90,21 |

| 100 000 | 902,07 |

| 1 000 000 | 9 020,71 |

Insight final : adaptez la méthode à la somme et à l’urgence ; pour les montants significatifs, une planification proactive rapporte davantage qu’une conversion impulsive.

{« @context »: »https://schema.org », »@type »: »FAQPage », »mainEntity »:[{« @type »: »Question », »name »: »Quel est le taux actuel pour convertir des roupies en euros et comment le vu00e9rifier ? », »acceptedAnswer »:{« @type »: »Answer », »text »: »Le taux u00e9volue en continu sur le marchu00e9 du forex. Pour vu00e9rifier le taux actuel, consultez des plateformes comme Xe, Wise ou Boursorama qui affichent le taux interbancaire et les taux proposu00e9s aux clients. Utilisez un calculateur de conversion pour estimer le montant net apru00e8s frais. »}},{« @type »: »Question », »name »: »Quels frais dois-je prendre en compte lors d’une conversion INRu2192EUR ? », »acceptedAnswer »:{« @type »: »Answer », »text »: »Prenez en compte le spread (diffu00e9rence entre le taux interbancaire et le taux client), les frais fixes de la plateforme ou de la banque, ainsi que d’u00e9ventuels frais bancaires intermu00e9diaires sur les transferts internationaux. »}},{« @type »: »Question », »name »: »Quelle est la meilleure stratu00e9gie si j’ai des conversions ru00e9guliu00e8res ? », »acceptedAnswer »:{« @type »: »Answer », »text »: »Pour des flux ru00e9guliers, envisagez la nu00e9gociation de spreads avec un prestataire, l’utilisation d’ordres automatiques et la mise en place d’une couverture contre la volatilitu00e9. Fractionner les conversions peut u00e9galement ru00e9duire le risque liu00e9 u00e0 un mauvais timing. »}},{« @type »: »Question », »name »: »Peut-on utiliser la monnaie numu00e9rique (eu2011Rupee) pour faciliter les conversions ? », »acceptedAnswer »:{« @type »: »Answer », »text »: »La monnaie numu00e9rique de banque centrale facilite certains transferts domestiques et pourrait simplifier les u00e9changes transfrontaliers u00e0 terme. Cependant, la conversion en euros reste soumise aux marchu00e9s forex et aux prestataires qui ru00e9alisent l’u00e9change au taux en vigueur. »}}]}Quel est le taux actuel pour convertir des roupies en euros et comment le vérifier ?

Le taux évolue en continu sur le marché du forex. Pour vérifier le taux actuel, consultez des plateformes comme Xe, Wise ou Boursorama qui affichent le taux interbancaire et les taux proposés aux clients. Utilisez un calculateur de conversion pour estimer le montant net après frais.

Quels frais dois-je prendre en compte lors d’une conversion INR→EUR ?

Prenez en compte le spread (différence entre le taux interbancaire et le taux client), les frais fixes de la plateforme ou de la banque, ainsi que d’éventuels frais bancaires intermédiaires sur les transferts internationaux.

Quelle est la meilleure stratégie si j’ai des conversions régulières ?

Pour des flux réguliers, envisagez la négociation de spreads avec un prestataire, l’utilisation d’ordres automatiques et la mise en place d’une couverture contre la volatilité. Fractionner les conversions peut également réduire le risque lié à un mauvais timing.

Peut-on utiliser la monnaie numérique (e‑Rupee) pour faciliter les conversions ?

La monnaie numérique de banque centrale facilite certains transferts domestiques et pourrait simplifier les échanges transfrontaliers à terme. Cependant, la conversion en euros reste soumise aux marchés forex et aux prestataires qui réalisent l’échange au taux en vigueur.