Pour tout voyageur, expatrié ou entrepreneur travaillant entre le Mexique et l’Europe, la question de la conversion pesos mexicains euros se pose quotidiennement : quel est le taux de change à appliquer, où trouver des méthodes fiables pour changer monnaie sans perdre des dizaines d’euros en frais, et comment suivre le taux actuel pour programmer ses transferts ? Ce dossier propose une lecture concrète et orientée action, mêlant données de marché, comparatifs entre banques, bureaux de change et plateformes en ligne, ainsi que conseils pratiques pour limiter les frais de conversion. En 2026, les solutions technologiques et les comptes multidevises ont baissé la facture pour beaucoup d’usagers, mais il reste des pièges notamment pour les transferts internationaux volumineux.

MXN en EUR : convertir les pesos mexicains en euros en ligne — comprendre les chiffres

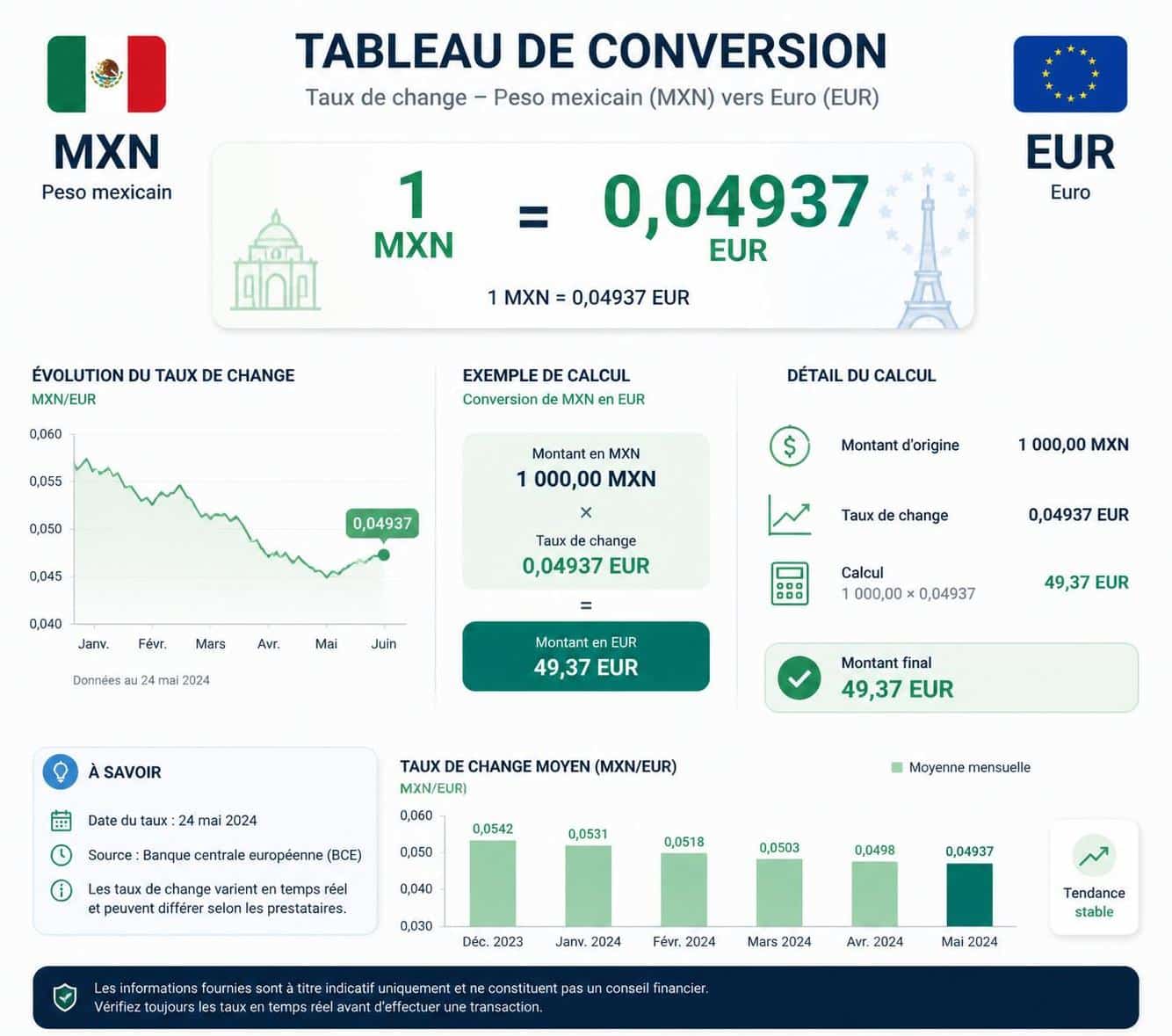

Commencer par le chiffrage est essentiel pour toute stratégie de conversion. Le taux de change moyen du marché actuel est une référence clef : pour une conversion récente, 1 MXN équivaut en moyenne à 0.04937 EUR. Cette valeur sert de point de départ pour évaluer les offres des banques ou des bureaux de change.

Sur des périodes courtes, la volatilité peut paraître faible mais affecte toutefois les opérations de grande ampleur. Par exemple, sur les 30 derniers jours ce taux a connu un pic à 0.0498 et un creux à 0.0488, avec une moyenne proche de 0.0494. Sur 90 jours, la fourchette était plus large, marquée par un faible à 0.0479 et une moyenne à 0.0490. Ces variations traduisent des mouvements macroéconomiques, politiques et de flux de capitaux entre les zones euro et mexicaine.

Pour illustrer, prenons le cas de María, gestionnaire d’une petite entreprise de design à Guadalajara. Elle facture des clients européens et doit convertir ses recettes en euros chaque mois. En utilisant le taux moyen de marché, convertir 50 000 MXN reviendrait à obtenir approximativement 2 468,50 EUR avant application des quelconques frais. Si la plateforme ou la banque applique une marge de 1,5 %, le montant reçu chute sensiblement. Ainsi, mesurer la différence entre un taux actuel « marché » et le taux proposé devient primordial.

La mesure de la performance du peso face à l’euro sur 30 et 90 jours aide aussi à décider du bon moment pour convertir. Les traders et entreprises utilisent des outils d’alerte pour saisir une fenêtre favorable ; c’est exactement ce que peuvent offrir de nombreux convertisseur en ligne modernes. Ces outils affichent graphiques, historiques et alertes sur des périodes allant jusqu’à 5 ans, afin d’anticiper une conversion majeure.

En somme, connaître le taux de change moyen du marché et ses fluctuations récentes permet de bâtir une stratégie rationnelle pour convertir des pesos mexicains en euros. Le bon réflexe : comparer systématiquement le taux annoncé par votre prestataire avec le taux moyen, puis évaluer les frais de conversion additionnels. Cet état des lieux pose les bases pour choisir entre banques, bureaux de change ou alternatives en ligne.

Convertisseur de pesos mexicains en euros : comparatif des méthodes fiables

La liste des options pour transformer des MXN en EUR est longue : banques traditionnelles, bureaux de change physiques, plateformes en ligne, services fintech et services de transfert international. Chacune de ces méthodes présente des avantages et des inconvénients selon le montant, la fréquence et l’urgence de l’opération.

Les banques offrent sécurité et traçabilité. Elles restent une valeur sûre pour les opérations complexes ou encadrées comptablement. Toutefois, elles appliquent souvent des marges sur le taux et des frais fixes sur le transfert international, ce qui peut rendre l’opération coûteuse pour les particuliers.

Les bureaux de change sont pratiques pour du liquide, surtout en aéroports ou zones touristiques, mais arborent souvent des taux moins favorables. Un exemple courant : changer 1 000 MXN au comptoir d’aéroport donnera moins d’euros qu’un échange via un service en ligne.

Les fintechs et convertisseurs en ligne ont transformé le marché. Des acteurs comme Wise (parmi d’autres) proposent des taux proches du marché et des frais transparents. Ces services permettent de garder plusieurs devises dans un même compte, d’utiliser une carte de débit internationale et d’effectuer des conversions instantanées. Ils peuvent s’avérer les plus économiques pour des transferts réguliers ou pour convertir des sommes importantes.

Pour comparer rapidement les options, on peut consulter un outil spécialisé comme un Convertisseur de devises qui propose des taux en direct et des comparatifs. Ce type d’outil aide à repérer les écarts entre le taux de marché et le taux proposé par votre prestataire.

Avantages et limites — tableau de choix

Voici une liste synthétique pour aider à choisir :

- Banques : sécurité, mais frais et marges importantes.

- Bureaux de change : immédiateté pour les petits montants, taux souvent faibles.

- Fintech / convertisseur en ligne : faible marge, transparence, outils modernes.

- Transfert international classique (SWIFT) : adapté aux entreprises, mais parfois lent et coûteux.

- Comptes multidevises : idéals pour qui gère plusieurs monnaies régulièrement.

María, notre fil conducteur, a commencé par utiliser sa banque locale puis a progressivement déplacé ses flux vers une solution en ligne, réduisant ses coûts de conversion de plus de 1 % par an. Ce changement lui a permis d’investir davantage dans son marketing européen, démontrant l’impact réel des choix de conversion.

En conclusion de cette section : comparez toujours plusieurs prestataires et privilégiez un convertisseur en ligne reconnu pour des conversions répétées ; pour des opérations ponctuelles en liquide, favorisez un bureau de change bien noté mais évitez les guichets d’aéroport. Cette approche permettra d’optimiser vos conversions de pesos mexicains en euros.

Frais, marges et le taux actuel : comment calculer le coût réel d’une conversion

Le coût d’une conversion ne se limite pas au taux actuel. Il faut additionner les marges appliquées sur le taux et les frais de conversion fixes ou variables. Pour comprendre cela, analysons deux scénarios typiques : une conversion bancaire et une conversion via une fintech.

Scénario A — Banque traditionnelle : Supposons que le taux moyen de marché est 0.04937 EUR/MXN. La banque applique une marge de 1,5 % sur ce taux et un frais fixe de 10 EUR. Pour 10 000 MXN, au taux marché le montant brut serait environ 493.70 EUR. Avec une marge de 1,5 %, le taux effectif chute, et après déduction du frais fixe le montant final est sensiblement réduit.

Scénario B — Fintech : Une fintech propose le taux moyen sans majoration et un frais fixe de 2 EUR. La même opération sur 10 000 MXN donnera près de 491.70 EUR après un petit frais, ce qui est nettement supérieur au scénario bancaire en net reçu.

Pour rendre cela tangible, voici un tableau de comparaison simplifié entre trois options courantes :

| Fournisseur | Taux appliqué (ex.) | Frais fixes | Montant reçu pour 10 000 MXN |

|---|---|---|---|

| Banque traditionnelle | 0.04860 (marge ~1.5%) | 10 EUR | ~476 EUR |

| Bureau de change (aéroport) | 0.04700 (marge élevée) | 0 EUR | ~470 EUR |

| Fintech / Convertisseur en ligne | 0.04937 (taux marché) | 2 EUR | ~491.70 EUR |

Au-delà des chiffres, il est crucial de vérifier la structure tarifaire : certaines plateformes prétendent offrir le taux « réel » mais ajoutent des frais de service en pourcentage ou des commissions masquées. Pour éviter les mauvaises surprises, demandez toujours un récapitulatif avant confirmation.

Une autre astuce consiste à fractionner une grosse somme : parfois des paliers tarifaires existent, et un transfert plus important peut entraîner des frais plus élevés ou, au contraire, bénéficier d’un meilleur taux négocié. Pour les PME et travailleurs indépendants, une négociation directe avec une banque ou un prestataire est souvent rentable.

Insight clé : le taux actuel n’est qu’une pièce du puzzle ; comparez la somme finale réellement reçue après frais de conversion pour choisir la solution la plus compétitive.

Transfert international, sécurité et recommandations pratiques pour changer monnaie

Envoyer de l’argent du Mexique vers l’Europe implique des questions de sécurité, de conformité et de rapidité. Les canaux traditionnels passent souvent par SWIFT, entraînant des délais de 1 à 5 jours ouvrés et des frais intermédiaires. Les solutions modernes utilisent des réseaux optimisés et des comptes locaux pour accélérer le mouvement des fonds.

Pour sécuriser un transfert, vérifiez toujours les éléments suivants : identité et réglementation du prestataire, transparence des frais, délais indiqués, et assistance client en cas de litige. Un prestataire réglementé par des autorités reconnues offre une sécurité juridique et financière supérieure.

Processus recommandé pour un transfert international :

- Vérifier le taux de change en temps réel et demander un devis détaillé.

- Comparer les frais de conversion totaux entre au moins deux prestataires.

- Préférer une plateforme régulée et dotée d’un service client réactif.

- Utiliser des comptes multidevises pour stocker temporairement des MXN et convertir au meilleur moment.

- Conserver toutes les preuves de transaction pour la comptabilité et la conformité.

María, qui exporte ses créations, a réduit ses coûts en ouvrant un compte multidevise et en planifiant ses conversions selon des alertes de taux. Elle privilégie les transferts via une fintech pour ses paiements récurrents et utilisera une banque pour des virements très élevés afin d’assurer une traçabilité complète.

Pour approfondir les outils disponibles et obtenir des calculs automatiques, des ressources en ligne comme des articles pratiques offrent des guides détaillés; ils expliquent aussi comment convertir des devises moins communes en euro, ce qui peut aider si votre entreprise reçoit des paiements dans d’autres monnaies.

En résumé : privilégiez la transparence et la régulation, utilisez des comptes multidevises pour optimiser vos conversions et n’hésitez pas à négocier les conditions pour des transferts fréquents ou volumineux. Cette veille sécurisée facilitera vos échanges internationaux et réduira les risques.

Conseils pratiques pour économiser et planifier vos conversions pesoss mexicains en euros

Planifier vos conversions peut représenter des économies substantielles sur l’année. Voici des conseils concrets, testés par des PME et des particuliers :

- Programmer des alertes de taux pour convertir lorsque le peso est favorable par rapport à l’euro.

- Regrouper les conversions : convertir moins fréquemment mais en plus grand volume peut réduire les frais proportionnels.

- Utiliser des comptes multidevises et une carte de débit internationale pour dépenser à l’étranger en limitant les commissions.

- Éviter les bureaux de change dans les lieux touristiques et les guichets d’aéroport lorsque cela est possible.

- Comparer toujours le taux actuel affiché par votre banque avec le taux moyen du marché et challenger les écarts.

Un exemple concret : en 2026, une petite entreprise a économisé l’équivalent de 4 000 EUR en déplaçant la majeure partie de ses conversions vers une fintech sur une période de 12 mois. Ces gains ont été réinvestis dans la R&D, montrant l’impact opérationnel des bonnes pratiques.

Autre astuce : si vous recevez des paiements dans des devises non-euro (par exemple yuan, dollar canadien), utilisez des convertisseurs spécialisés pour ces monnaies avant de transformer en euros. Des guides en ligne expliquent bien ces démarches et donnent des taux comparatifs pour plusieurs monnaies.

Enfin, n’oubliez pas d’informer votre comptable ou conseiller fiscal : des règles sur la déclaration des gains de change peuvent exister selon votre statut et le pays de résidence. La planification fiscale fait partie intégrante de la stratégie de conversion.

Phrase-clé finale : en combinant vigilance sur le taux de change, utilisation judicieuse des outils numériques et choix d’un prestataire transparent, vous maîtriserez efficacement la conversion de vos pesos mexicains en euros.

{« @context »: »https://schema.org », »@type »: »FAQPage », »mainEntity »:[{« @type »: »Question », »name »: »Quel est le meilleur moyen pour convertir un petit montant de MXN en EUR ? », »acceptedAnswer »:{« @type »: »Answer », »text »: »Pour de petits montants, u00e9vitez les guichets d’au00e9roport. Pru00e9fu00e9rez une application de convertisseur en ligne ou un bureau de change en ville offrant des taux compu00e9titifs. Comparez le taux proposu00e9 au taux moyen du marchu00e9 pour u00e9valuer le cou00fbt ru00e9el. »}},{« @type »: »Question », »name »: »Comment ru00e9duire les frais sur un transfert international important ? », »acceptedAnswer »:{« @type »: »Answer », »text »: »Nu00e9gociez des conditions avec votre prestataire, utilisez un compte multidevise et envisagez de transfu00e9rer via une fintech reconnue qui offre souvent de meilleurs taux et des frais plus bas que les banques traditionnelles. »}},{« @type »: »Question », »name »: »Ou00f9 vu00e9rifier le taux actuel et les historiques pour du00e9cider du bon moment ? », »acceptedAnswer »:{« @type »: »Answer », »text »: »Servez-vous du2019un convertisseur avec donnu00e9es historiques et alertes de taux. Ces outils montrent les fluctuations sur 30, 90 jours ou 5 ans et facilitent la du00e9cision de conversion. »}},{« @type »: »Question », »name »: »Les bureaux de change sont-ils toujours u00e0 u00e9viter ? », »acceptedAnswer »:{« @type »: »Answer », »text »: »Ils restent utiles pour obtenir du liquide rapidement, mais pour des conversions de valeur ou des transferts, privilu00e9giez les plateformes en ligne ou banques selon la transparence des frais et le besoin de trau00e7abilitu00e9. »}}]}Quel est le meilleur moyen pour convertir un petit montant de MXN en EUR ?

Pour de petits montants, évitez les guichets d’aéroport. Préférez une application de convertisseur en ligne ou un bureau de change en ville offrant des taux compétitifs. Comparez le taux proposé au taux moyen du marché pour évaluer le coût réel.

Comment réduire les frais sur un transfert international important ?

Négociez des conditions avec votre prestataire, utilisez un compte multidevise et envisagez de transférer via une fintech reconnue qui offre souvent de meilleurs taux et des frais plus bas que les banques traditionnelles.

Où vérifier le taux actuel et les historiques pour décider du bon moment ?

Servez-vous d’un convertisseur avec données historiques et alertes de taux. Ces outils montrent les fluctuations sur 30, 90 jours ou 5 ans et facilitent la décision de conversion.

Les bureaux de change sont-ils toujours à éviter ?

Ils restent utiles pour obtenir du liquide rapidement, mais pour des conversions de valeur ou des transferts, privilégiez les plateformes en ligne ou banques selon la transparence des frais et le besoin de traçabilité.

Pour aller plus loin, consultez également ce guide pratique sur les conversions entre monnaies moins courantes comme le yuan : taux du yuan et conseils.