Dans un paysage où la tarification des contrats évolue sans cesse, comprendre le mécanisme du bonus-malus reste essentiel pour tout conducteur. Claire, 34 ans et conductrice en Île-de-France, découvre chaque année l’impact concret de son comportement routier sur le montant de sa prime d’assurance. Entre la gestion des sinistres, la lecture du relevé d’informations et les choix pratiques comme l’assurance au kilomètre, le système de coefficient de réduction-majoration influence directement le portefeuille des assurés. Cet article décortique, pas à pas, comment fonctionne ce dispositif, quels types d’accidents modifient votre coefficient, et surtout quelles stratégies adopter pour obtenir une réduction de prime durable. Nous suivrons Claire à travers des cas concrets (accident responsable, accident partagé, changement de véhicule) pour rendre la mécanique claire et exploitable. Vous trouverez aussi des outils concrets : un tableau de simulation, des listes de conseils et des ressources pour approfondir vos démarches si votre dossier comporte un malus assurance. Si vous négociez aujourd’hui votre contrat ou prévoyez un changement d’assureur, ces notions pratiques sur la responsabilité civile, l’historique d’assurance et les règles de transfert du CRM vous seront utiles pour réduire vos coûts et sécuriser votre profil en 2026.

Assurance auto : principe du bonus-malus et fonctionnement du coefficient de réduction-majoration

Le mécanisme du bonus-malus, appelé officiellement coefficient de réduction-majoration (CRM), agit comme un multiplicateur appliqué à la part de la prime liée aux garanties de responsabilité civile et dommages. Concrètement, chaque assuré débute avec un CRM = 1.00 au premier contrat. À chaque échéance annuelle, l’assureur réévalue ce coefficient en fonction des sinistres où la responsabilité du conducteur est engagée.

Le système est simple dans son principe mais demande de l’attention sur les détails : une année sans accident responsable entraîne une diminution de 5 % du CRM (on multiplie le CRM précédent par 0,95). À l’opposé, un sinistre entièrement responsable majore le coefficient de 25 % (multiplication par 1,25). En cas de responsabilité partagée, la majoration est réduite à 12,5 %. Ces règles expliquent pourquoi un seul accident peut annuler plusieurs années de discipline routière.

Pour rendre la progression plus imagée, voici un tableau récapitulatif illustrant la baisse progressive du coefficient en l’absence de sinistre et le plafond du malus :

| Année | Coefficient approximatif | Réduction/majoration |

|---|---|---|

| Départ | 1,00 | Point de départ |

| Après 1 an sans sinistre | 0,95 | -5 % |

| Après 5 ans sans sinistre | 0,80 | -20 % |

| Bonus maximal (après 13 ans sans accident) | 0,50 | -50 % (bonus 50) |

| Malus maximal | 3,50 | +250 % (plafond) |

Le tableau permet d’anticiper l’impact d’un sinistre sur la tarification d’un contrat. Par exemple, un conducteur avec un CRM de 0,80 qui cause un accident responsable verra son coefficient passer à 1,00 (0,80 × 1,25). En termes de tarification, si la prime de référence est de 1 000 €, l’effet est clair : la prime passe de 800 € à 1 000 € selon ce seul changement de coefficient.

Un point souvent mal compris : la période prise en compte pour le calcul du CRM est une « année d’assurance », soit les 12 mois qui précèdent l’échéance du contrat. Cette période se termine deux mois avant l’échéance annuelle, ce qui impose aux conducteurs d’être vigilants au moment des déclarations de sinistre.

Par ailleurs, le CRM est un élément personnel. Il suit la même personne lorsqu’elle change de véhicule ou d’assureur, ce qui valorise une conduite responsable sur le long terme et évite les pertes d’avantages acquis.

Insight final : maîtriser le calcul du CRM permet de prévoir précisément l’impact financier d’un sinistre et d’optimiser sa stratégie d’assurance auto.

Comment le bonus-malus influence la tarification assurance et le calcul de la prime d’assurance

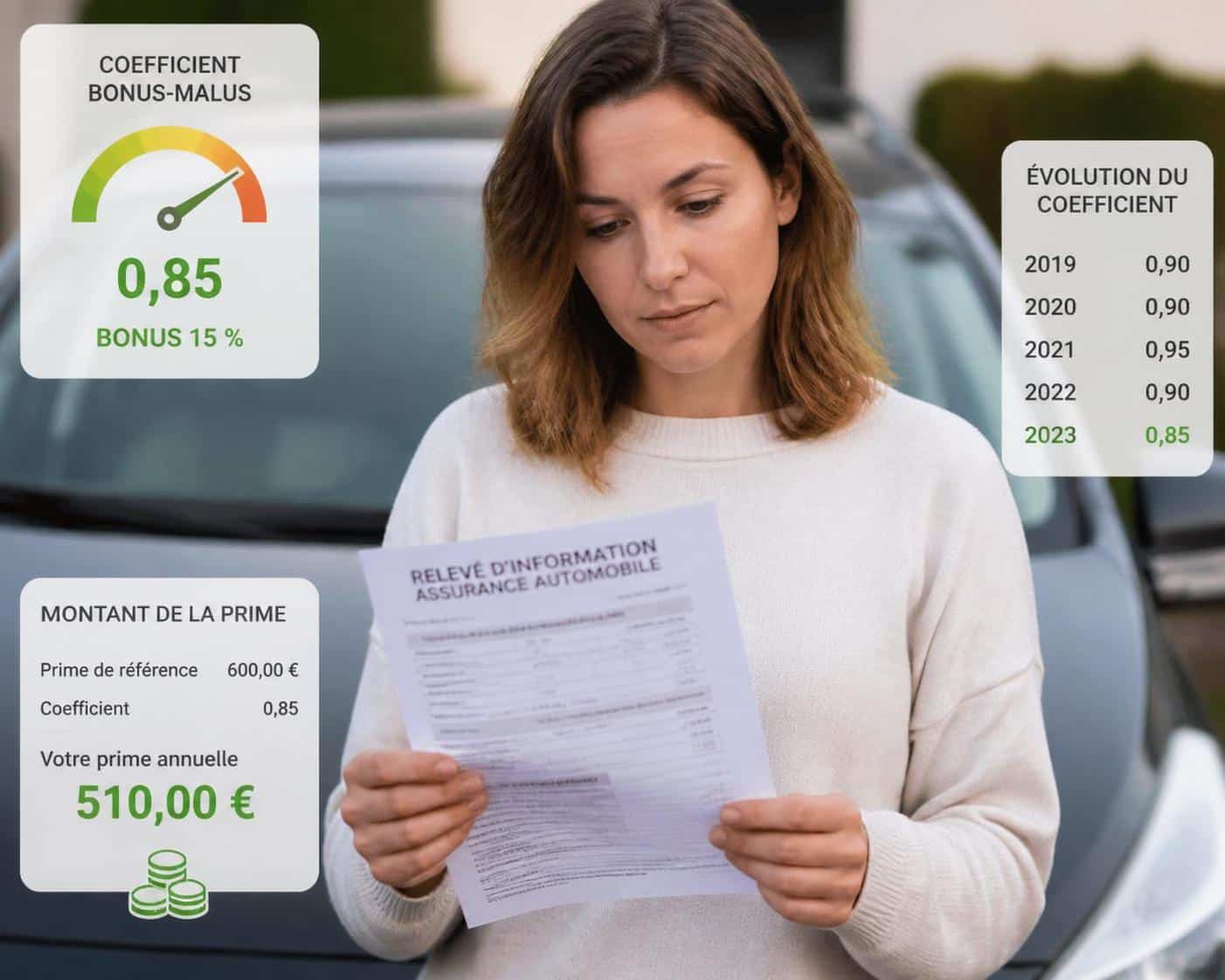

La relation entre bonus-malus et tarification assurance est directe : le CRM ajuste la part de la prime liée aux garanties essentiels comme la responsabilité civile et les dommages. Prenons l’exemple de Claire : sa prime de référence pour son véhicule est de 1 200 €. Avec un CRM de 0,85, elle paye 1 020 € (1 200 × 0,85). Si, l’année suivante, elle commet un accident entièrement responsable, son nouveau CRM devient 1,0625 (0,85 × 1,25) et sa prime remonte à 1 275 €.

Pour simplifier le calcul au quotidien, voici une méthode étape par étape :

- Identifier la prime de référence communiquée par l’assureur.

- Consulter votre CRM actuel sur le relevé d’informations.

- Appliquer la formule : prime finale = prime de référence × CRM.

- Si un sinistre est survenu, recalculer le CRM avant d’appliquer l’étape 3.

De plus, certaines garanties optionnelles (assistance, protection juridique, garanties personnelles du conducteur) peuvent être tarifées hors CRM. Il est donc important de vérifier la ventilation des coûts sur votre contrat pour comprendre l’effet réel du bonus-malus sur la facture finale.

Notons aussi l’existence de particularités réglementaires et contractuelles. Par exemple, la majoration est plafonnée à un CRM de 3,50. Ainsi, même plusieurs sinistres responsables successifs ne pourront faire dépasser ce seuil. À l’inverse, le bonus maximal atteint un CRM de 0,50, communément appelé bonus 50, après treize années sans accident responsable.

Un autre élément financier à prendre en compte : certaines compagnies appliquent des surprimes pour les jeunes conducteurs en parallèle du CRM. Ces surprimes sont susceptibles d’évoluer indépendamment du CRM et peuvent amenuiser la réduction obtenue par un bon comportement.

Regardons une simulation concrète : Luc, jeune conducteur, commence avec une prime de référence de 1 500 € et un CRM initial de 1,00 mais une surprime jeune conducteur de +100 % la première année. Sa prime réelle la première année est donc 3 000 €. S’il ne cause aucun accident la deuxième année, son CRM passe à 0,95 et la surprime diminue, mais l’impact cumulé des deux paramètres explique des écarts parfois importants entre les assurés.

Dans la pratique, pour réduire sa facture, il est utile de négocier la prime de référence lors du renouvellement de contrat, et de comparer les offres d’autres assureurs en s’appuyant sur le relevé d’informations. Des guides comme l’importance du bonus-malus pour l’assurance auto offrent des clés pour mieux dialoguer avec son assureur.

Insight final : comprendre la mécanique du coefficient et la structure de la prime permet d’agir efficacement sur votre budget assurance, en jouant sur la prévention des sinistres et la négociation des conditions tarifaires.

Sinistres pris en compte, exclusions et rôle de l’historique d’assurance

Le calcul du bonus-malus repose uniquement sur les sinistres impliquant votre responsabilité partielle ou totale. Les incidents où un tiers est reconnu entièrement responsable n’affectent pas votre coefficient, à condition que ce tiers soit identifié et que la responsabilité soit officiellement établie.

Exemples de sinistres qui impactent le CRM :

- Collision avec un autre véhicule si vous êtes responsable.

- Accident sans tiers (perte de contrôle et choc contre un obstacle).

- Accrochage en stationnement si la responsabilité vous est imputée.

En parallèle, certaines situations restent exclues du calcul du malus. Les sinistres liés au vol, à l’incendie, au bris de glace ou aux catastrophes naturelles ne modifient pas votre CRM, tout comme un accident où un tiers identifié est réputé entièrement responsable. Ces distinctions sont essentielles pour comprendre quelles déclarations auront un impact financier durable.

Le document central pour vérifier l’historique d’un conducteur est le relevé d’informations. Il mentionne : le CRM actuel, la liste des sinistres responsables signalés et la date de souscription au contrat. Ce relevé peut être demandé à tout moment et est indispensable lors d’un changement d’assureur. Il permet au nouveau prestataire d’évaluer votre risque et d’établir la prime de référence.

La durée d’inscription d’un sinistre sur ce relevé varie généralement de 2 à 5 ans en fonction de la nature du sinistre et de la politique de l’assureur. Ce délai a des implications pratiques : un accident léger peut rester sur votre historique et peser dans la négociation tarifaire plusieurs années.

Cas pratique : Claire a eu un accident avec responsabilité partagée il y a trois ans. Sa majoration appliquée alors avait été de 12,5 %. Aujourd’hui, même si cet événement figure encore sur son relevé, l’absence de nouveaux sinistres lui permet de réduire progressivement son CRM, et l’effet du sinistre antérieur s’amenuise sur sa tarification au fil du temps.

Si vous changez d’assureur après une interruption d’assurance supérieure à 3 mois, le nouvel assureur peut considérer que vous repartez avec un CRM de 1,00. Cette règle incite à éviter les périodes prolongées sans contrat si vous souhaitez conserver un bonus acquis. Pour approfondir les démarches à effectuer après un sinistre, des ressources pratiques existent, comme le guide sur changer d’assurance après un sinistre, qui explique comment présenter son relevé pour limiter l’impact tarifaire.

Insight final : maîtriser son historique d’assurance et savoir quelle catégorie de sinistre est prise en compte permet de piloter son coût d’assurance et d’anticiper les négociations avec son assureur.

Bonus-malus et situations particulières : jeunes conducteurs, changement de véhicule et résiliation

Les situations particulières exigent des règles précises. Pour les jeunes conducteurs par exemple, la tarification combine CRM et surprimes liées au risque. Traditionnellement, un jeune conducteur fait face à des majorations variables la première, deuxième et troisième année : une surprime peut atteindre 100 % la première année, 50 % la seconde et 25 % la troisième. Ces majorations visent à compenser l’absence d’historique. Cependant, la conduite accompagnée offre un avantage immédiat : un CRM de départ plus favorable (parfois 0,90) et une surprime moindre.

Changement de véhicule : le CRM suit le conducteur et non le véhicule. Si Claire vend sa voiture et en achète une autre, elle conserve son coefficient. En revanche, si elle résilie l’assurance et reste sans contrat plus de trois mois, elle risque de repartir avec un CRM remis à 1,00 chez son nouvel assureur. Ce détail est crucial lors d’un projet de mobilité (achat d’un véhicule d’occasion, véhicule secondaire).

Résiliation et transfert : lors d’une résiliation normale, l’ancien assureur doit fournir un relevé d’informations dans les quinze jours. Ce document permet au nouvel assureur d’appliquer le CRM correspondant. Si vous considérez l’achat d’un véhicule d’occasion, il est utile de relire les conseils pratiques disponibles, par exemple sur assurer un véhicule d’occasion, qui détaille les points à surveiller pour conserver un bon rapport entre prix et garanties.

Exemples concrets :

- Julien, 22 ans, démarre avec la conduite accompagnée. Son CRM initial est abaissé et il évite une surprime trop élevée dès la première année.

- Sophie garde son CRM positif après achat d’un véhicule plus puissant car elle présente un historique sans sinistre, mais sa prime augmente en raison des caractéristiques du véhicule (puissance fiscale, risque de vol).

- Marc répare son dossier après un malus important en multipliant les années sans sinistre, démontrant comment la patience et la conduite préventive permettent de retrouver un meilleur tarif.

En 2026, les assureurs proposent de plus en plus d’options pour adapter la tarification aux comportements réels (télématique, assurance au kilomètre). Ces dispositifs permettent aux conducteurs prudents, mais peu kilométrés, d’obtenir une réduction significative de leur prime via un meilleur ajustement du risque réel.

Insight final : chaque situation particulière (âge, interruption de contrat, changement de véhicule) réclame une stratégie adaptée pour préserver ou restaurer un CRM avantageux.

Stratégies pratiques pour améliorer son coefficient de réduction-majoration et limiter un malus assurance

Améliorer son coefficient de réduction-majoration passe par des actions concrètes et une attention continue. Voici une liste de stratégies opérationnelles testées par des conducteurs comme Claire :

- Respecter les règles de circulation pour éviter les sinistres responsables.

- Utiliser la conduite accompagnée pour les jeunes conducteurs afin de démarrer avec un CRM plus favorable.

- Comparer les offres et négocier la prime de référence lors du renouvellement.

- Opter pour une assurance au kilomètre si votre usage est réduit pour obtenir une réduction de prime.

- Déclarer les sinistres avec précision et fournir des preuves (photos, témoignages) pour contester une responsabilité injustifiée.

- Souscrire des garanties adaptées et des franchises raisonnables pour limiter les déclarations de petits sinistres.

- Éviter les interruptions de contrat supérieures à trois mois pour conserver son CRM.

- Suivre des stages de conduite défensive reconnus pour certains assureurs, qui offrent parfois des bonus tarifaires.

Développons quelques-unes de ces approches en détail. L’option d’assurance au kilomètre intéresse particulièrement les petits rouleurs : elle aligne la tarification sur l’usage réel et peut conduire à une baisse significative de la prime si vous parcourez moins de 8 000–10 000 km par an. Pour comprendre son fonctionnement et ses limites, consultez des ressources spécifiques comme comment fonctionne l’assurance auto au km.

Autre tactique pragmatique : limiter les déclarations pour de petits dommages lorsque la prise en charge n’a pas d’impact sur l’obligation légale. Déclarer systématiquement chaque rayure peut entraîner une majoration du CRM sur le long terme. Il faut donc comparer le coût de la réparation hors assurance à l’impact sur la prime dans les années futures.

Si vous subissez un sinistre et que la responsabilité semble partagée, il est crucial de négocier la répartition. Une responsabilité partagée fera passer la majoration à 12,5 % au lieu de 25 %. Rassembler des éléments probants (photos, témoins, vidéos) améliore vos chances d’obtenir une atténuation de la faute.

Enfin, pensez à la prévention : systèmes d’aide à la conduite, sécurité passive améliorée et stationnement en garage sécurisé réduisent les risques d’accidents et de vol, ce qui agit favorablement sur votre profil de risque et, indirectement, sur la tarification.

Insight final : combiner prévention, choix d’offre adaptés et gestion stratégique des déclarations est la méthode la plus efficace pour améliorer son CRM et limiter l’impact d’un malus assurance.

{« @context »: »https://schema.org », »@type »: »FAQPage », »mainEntity »:[{« @type »: »Question », »name »: »Comment puis-je connau00eetre mon coefficient de bonus-malus ? », »acceptedAnswer »:{« @type »: »Answer », »text »: »Demandez votre relevu00e9 du2019informations u00e0 votre assureur ; il indique le CRM actuel, la liste des sinistres responsables et les dates de vos contrats. Ce document est nu00e9cessaire pour changer du2019assureur et u00e9valuer votre prime. »}},{« @type »: »Question », »name »: »Un sinistre sans tiers identifiu00e9 entrau00eene-t-il toujours un malus ? », »acceptedAnswer »:{« @type »: »Answer », »text »: »Oui : si vous u00eates considu00e9ru00e9 responsable (par exemple perte de contru00f4le et choc contre un arbre), le sinistre modifie votre CRM. En revanche, si un tiers identifiu00e9 est responsable, cela nu2019affecte pas votre coefficient. »}},{« @type »: »Question », »name »: »Que faire apru00e8s un accident pour limiter son impact sur le CRM ? », »acceptedAnswer »:{« @type »: »Answer », »text »: »Recueillez des preuves (photos, tu00e9moins), remplissez un constat pru00e9cis et du00e9posez une du00e9claration complu00e8te aupru00e8s de lu2019assureur. Si la responsabilitu00e9 peut u00eatre discutu00e9e, engagez un dialogue pour ru00e9duire la part de faute. »}},{« @type »: »Question », »name »: »Puis-je perdre mon bonus si ju2019arru00eate mon assurance plus de 3 mois ? », »acceptedAnswer »:{« @type »: »Answer », »text »: »Oui : une interruption de contrat supu00e9rieure u00e0 trois mois peut conduire le nouvel assureur u00e0 ru00e9tablir un CRM de 1,00. Conserver un contrat, mu00eame minimal, permet de pru00e9server son historique. »}}]}Comment puis-je connaître mon coefficient de bonus-malus ?

Demandez votre relevé d’informations à votre assureur ; il indique le CRM actuel, la liste des sinistres responsables et les dates de vos contrats. Ce document est nécessaire pour changer d’assureur et évaluer votre prime.

Un sinistre sans tiers identifié entraîne-t-il toujours un malus ?

Oui : si vous êtes considéré responsable (par exemple perte de contrôle et choc contre un arbre), le sinistre modifie votre CRM. En revanche, si un tiers identifié est responsable, cela n’affecte pas votre coefficient.

Que faire après un accident pour limiter son impact sur le CRM ?

Recueillez des preuves (photos, témoins), remplissez un constat précis et déposez une déclaration complète auprès de l’assureur. Si la responsabilité peut être discutée, engagez un dialogue pour réduire la part de faute.

Puis-je perdre mon bonus si j’arrête mon assurance plus de 3 mois ?

Oui : une interruption de contrat supérieure à trois mois peut conduire le nouvel assureur à rétablir un CRM de 1,00. Conserver un contrat, même minimal, permet de préserver son historique.