Claire reçoit chaque année un avis d’échéance pour sa mutuelle sans jamais vraiment le lire. En 2026 elle décide d’en finir avec le renouvellement automatique qui grève son budget : c’est l’occasion d’explorer en détail la Loi Chatel, ses mécanismes et les pièges à éviter. Ce dossier offre des explications pratiques, des exemples concrets, des modèles de courrier à personnaliser et des stratégies pour exiger le remboursement des sommes indûment perçues. Vous trouverez ici un fil conducteur incarné par Claire : ses démarches, ses erreurs, les réponses de son assureur et la voie qu’elle suit pour gagner en sérénité financière.

Ce guide s’adresse à tout assuré confronté à la tacite reconduction d’un contrat d’assurance, qu’il s’agisse d’une assurance habitation, auto, d’une mutuelle santé ou d’abonnements courants. Il met l’accent sur les informations obligatoires que l’assureur doit fournir, les délais protections prévus par la loi (dont le fameux délai de 20 jours en cas d’envoi tardif) et les recours si l’organisme fait obstacle. Les exemples pratiques, le tableau récapitulatif et la FAQ vous permettront d’appliquer immédiatement les procédures utiles pour une résiliation efficace et sans pénalités.

Comprendre la Loi Chatel : principes, champ d’application et droits des assurés

La Loi Chatel vise à lutter contre les reconductions automatiques non souhaitées en imposant aux professionnels une obligation d’information. Concrètement, pour les contrats d’assurance destinés aux particuliers, l’assureur doit rappeler chaque année la date limite à laquelle l’assuré peut exercer son droit de retrait. Ce rappel est plus qu’un simple formalisme : il conditionne le respect du préavis et assure la liberté de choix du consommateur.

Origine et intention de la loi

La loi, votée initialement en 2007, se fonde sur la nécessité de protéger les consommateurs face aux usages commerciaux automatisés. Elle impose une transparence qui permet d’éviter que des contrats se renouvellent sans information claire. Dans la pratique, cela signifie qu’un contrat d’assurance ne peut plus être prolongé sans que l’assuré ait été informé de la date butoir pour faire valoir son refus.

Contrats concernés et exceptions

La portée de la Loi Chatel couvre la majorité des contrats à tacite reconduction : assurances auto, habitation, mutuelle santé, mais aussi de nombreux abonnements. Toutefois, des exceptions existent : les contrats groupe, l’assurance vie et les contrats souscrits par des professionnels ne sont pas soumis au même régime. Claire s’est heurtée à cette subtilité lorsqu’elle a voulu résilier une garantie collective souscrite par son employeur : la Loi Chatel ne s’y appliquait pas.

Les droits concrets de l’assuré

Trois situations concrètes découlent de l’obligation d’information. Si l’assuré reçoit l’avis d’échéance dans les délais (entre trois mois et quinze jours avant la date limite), il doit respecter le préavis prévu et peut résilier selon les modalités contractuelles. Si l’avis arrive moins de quinze jours avant la date limite, la loi octroie un délai de résiliation supplémentaire de vingt jours à compter de l’envoi de l’avis. Enfin, si aucun avis n’est reçu, l’assuré peut mettre fin au contrat à tout moment après la date anniversaire, sans pénalités.

Claire a découvert que son pouvoir n’est pas théorique : il suffit d’un envoi en recommandé pour exercer ce droit. L’existence d’un mécanisme légal pour contrer le renouvellement automatique est un levier puissant pour maîtriser son budget et éviter des prélèvements imprévus. Insight clé : la Loi Chatel vous donne la voix, à condition de connaître précisément vos droits et les délais.

Les délais de résiliation : calendrier, preuves et conséquences pratiques

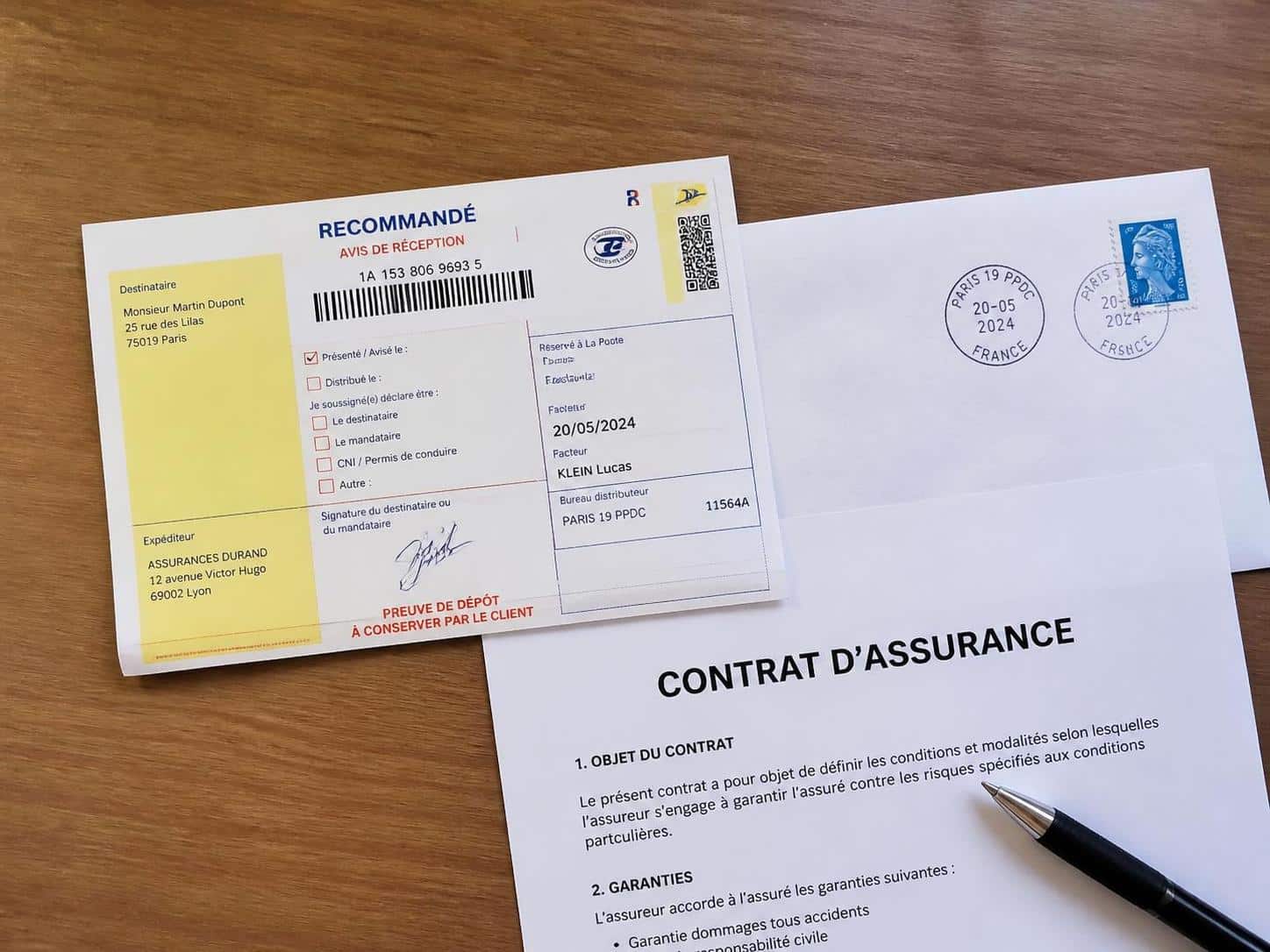

Le respect des délai de résiliation est au cœur du dispositif. Pour agir efficacement, il est indispensable de connaître le calendrier légal et de conserver les preuves. Claire a appris à ses dépens que l’enveloppe timbrée et le courrier recommandé ne sont pas des formalités : ce sont des preuves déterminantes quand un assureur conteste la date d’envoi ou reçoit tardivement une demande.

Le calendrier légal expliqué pas à pas

Pour les contrats d’assurance classiques, l’assureur doit envoyer l’avis d’échéance entre trois mois et quinze jours avant la date limite d’exercice du droit à résiliation. Si ces délais sont respectés, l’assuré doit envoyer sa lettre dans le respect du préavis fixé par le contrat. À l’inverse, si l’avis est expédié hors délai, la loi accorde un délai supplémentaire de 20 jours au bénéficiaire pour résilier après la réception de l’avis.

Tableau récapitulatif des situations et actions à mener

| Situation | Délai applicable | Action recommandée |

|---|---|---|

| Avis reçu entre 3 mois et 15 jours | Respecter le préavis contractuel | Envoyer une lettre recommandée avant la date limite |

| Avis reçu moins de 15 jours avant la date limite | 20 jours à partir de l’envoi de l’avis | Conserver l’enveloppe; envoyer un recommandé pour résiliation |

| Avis non reçu | Résiliation possible à tout moment après la date anniversaire | Envoyer un recommandé; réclamer remboursement des trop-perçus |

Claire a utilisé le cachet postal comme preuve lorsqu’elle a demandé la résiliation de sa mutuelle. Elle a obtenu gain de cause et le remboursement prorata temporis des cotisations payées après la date d’effet de la résiliation. La maîtrise des délais évite les litiges et réduit la probabilité de se heurter à des pénalités injustifiées. Insight clé : la preuve fait la force — conservez chaque document et chaque enveloppe.

Rédiger et envoyer un courrier de résiliation conforme à la Loi Chatel

Rédiger un courrier clair, complet et correctement adressé est souvent la clé de la réussite. Claire s’est confrontée aux refus quand ses lettres manquaient d’éléments essentiels. La précision est donc de mise : numéro de contrat, motif (invoquer l’article L113-15-1), date de fin souhaitée et demande de remboursement éventuel doivent figurer dans la lettre.

Contenu indispensable du courrier

Voici la structure qu’adopte Claire pour chacune de ses résiliations :

- Coordonnées complètes (nom, adresse et numéro de contrat).

- Référence légale : mention explicite de l’article L113-15-1 du Code des assurances.

- Motif : absence ou retard de l’avis d’échéance, ou exercice du droit dans le délai accordé.

- Date d’effet souhaitée : souvent le lendemain du cachet de la poste quand la Loi Chatel est invoquée pour absence d’avis.

- Demande de remboursement des cotisations indûment perçues, avec calculs éventuels en prorata temporis.

Conseils d’envoi et preuves

La lettre recommandée avec accusé de réception est la norme. Claire a toujours conservé une copie de sa lettre, le reçu d’envoi et l’accusé de réception. En cas de refus de l’assureur, ces éléments permettent de saisir le médiateur. Important : conservez aussi l’enveloppe initiale reçue de l’assureur lorsque l’avis d’échéance a été envoyé tardivement ; le cachet postal fait foi pour déclencher le délai supplémentaire de 20 jours.

Si vous manquez d’inspiration pour le texte, il existe des modèles pratiques et adaptés au contexte de résiliation. Par exemple, utilisez un modèle de lettre de résiliation pour structurer correctement votre demande. Pour une résiliation d’assurance auto spécifiquement, consultez le guide sur la résiliation d’assurance auto qui détaille les particularités applicables au véhicule. Ces ressources accélèrent la procédure et limitent les erreurs de forme.

Claire a constaté que la clarté du courrier permet souvent d’obtenir une réponse rapide de l’assureur et d’éviter une escalade. Précisez toujours les éléments financiers demandés (prorata, remboursement, intérêts) et indiquez un délai de réponse raisonnable. Insight clé : un courrier méthodique et documenté multiplie vos chances d’une résiliation rapide et d’un remboursement complet.

Obstacles, recours, différences avec la loi Hamon et stratégies de contestation

Il arrive que l’assureur oppose des obstacles : contestation de la date, refus de remboursement, silence. Claire a d’abord essuyé un refus avant d’engager une démarche structurée. La Loi Chatel prévoit des recours mais il convient de respecter un ordre : relance écrite, mise en demeure, médiation, puis action judiciaire en dernier recours.

Recours amicaux et médiation

Si l’assureur refuse la résiliation, envoyez une mise en demeure en recommandé rappelant l’article L113-15-1. Si la mise en demeure reste sans effet, saisissez le Médiateur de l’Assurance. Cette instance gratuite intervient après que vous ayez épuisé les voies internes de recours et elle résout fréquemment les litiges sans procédure lourde.

Quand aller devant un tribunal ?

En cas de contestation du cachet postal ou d’absence de réponse au médiateur, l’ultime recours est la voie judiciaire. Claire a évité ce stade en produisant des preuves irréfutables : copies, reçus, cachets. Si le différend porte sur des montants importants (ex. trop-perçus non remboursés), une action en justice peut s’avérer nécessaire pour obtenir réparation et intérêts.

Comparer la Loi Chatel et la Loi Hamon

Bien que complémentaires, ces deux lois servent des objectifs différents. La Loi Chatel se focalise sur l’information annuelle et protège l’assuré au moment de l’échéance. La Loi Hamon, quant à elle, permet la résiliation infra-annuelle après un an de contrat pour certaines assurances, offrant ainsi davantage de flexibilité. Pour un changement de mutuelle ou d’assurance auto, analysez lequel des dispositifs est le plus favorable à votre situation et combinez-les si possible.

Claire a utilisé la Loi Hamon pour changer d’assureur après un an, puis la Loi Chatel lorsque l’avis d’échéance a été mal envoyé. Cette double lecture des textes offre une stratégie robuste face aux refus. Insight clé : connaître la complémentarité des textes multiplie les leviers d’action contre les pratiques abusives.

Cas pratiques, pièges à éviter et bonnes pratiques pour protéger votre budget

Les pièges sont souvent d’ordre formel : oubli de conserver l’enveloppe, lettre incomplète, non respect du préavis. Claire a dressé une check-list pratique pour éviter ces écueils et partager des tactiques utiles à tout assuré qui veut sécuriser son budget.

Liste de contrôle avant d’envoyer votre résiliation

- Vérifier que le contrat est bien individuel et non un contrat groupe.

- Conserver l’enveloppe contenant l’avis d’échéance et son cachet postal.

- Vérifier le contenu du courrier : numéro de contrat, référence à l’article L113-15-1, date d’effet prévue.

- Envoyer en recommandé avec accusé de réception et conserver le récépissé.

- Demander le remboursement des sommes perçues après la date d’effet et indiquer un délai de réponse.

Exemples concrets et anecdotes

Exemple 1 : Claire a reçu l’avis trois jours avant la date limite. En invoquant la Loi Chatel, elle a disposé de 20 jours supplémentaires et a réussi à résilier sans frais. Exemple 2 : un voisin a omis de joindre l’enveloppe d’origine ; son assureur a contesté la date d’envoi et le médiateur a tranché en faveur de l’assureur faute de preuve. Moralité : ne négligez jamais le moindre document.

Préparer l’après-résiliation

Avant de rompre, assurez-vous de disposer d’une autre couverture pour éviter un trou d’assurance. Pour la mutuelle, demandez un devis en amont ; pour l’auto, comparez les offres et vérifiez le maintien du bonus-malus. Des guides spécialisés peuvent aider, par exemple pour préparer une renégociation d’assurance emprunteur ou comparer les assurances au kilomètre.

Claire a fait une simulation et obtenu un contrat plus avantageux après résiliation, ce qui a réduit son budget mensuel. Cette démarche proactive l’a protégée des pièges et des prélèvements abusifs. Insight clé : anticiper et comparer avant de résilier sauve du temps et de l’argent.

{« @context »: »https://schema.org », »@type »: »FAQPage », »mainEntity »:[{« @type »: »Question », »name »: »Quel est le du00e9lai lu00e9gal pour recevoir l’avis d’u00e9chu00e9ance selon la Loi Chatel ? », »acceptedAnswer »:{« @type »: »Answer », »text »: »Pour les contrats d’assurance destinu00e9s aux particuliers, lu2019avis du2019u00e9chu00e9ance doit parvenir entre trois mois et quinze jours avant la date limite permettant u00e0 lu2019assuru00e9 du2019exercer son droit de ru00e9siliation. »}},{« @type »: »Question », »name »: »Que faire si je reu00e7ois l’avis d’u00e9chu00e9ance trop tard ? », »acceptedAnswer »:{« @type »: »Answer », »text »: »Si lu2019avis est reu00e7u moins de 15 jours avant la date limite, la loi vous accorde un du00e9lai supplu00e9mentaire de 20 jours u00e0 compter de lu2019envoi de lu2019avis pour ru00e9silier. Conservez lu2019enveloppe timbru00e9e comme preuve. »}},{« @type »: »Question », »name »: »Puis-je ru00e9silier si je n’ai jamais reu00e7u d’avis d’u00e9chu00e9ance ? », »acceptedAnswer »:{« @type »: »Answer », »text »: »Oui. En l’absence d’avis d’u00e9chu00e9ance, vous pouvez ru00e9silier votre contrat d’assurance u00e0 tout moment apru00e8s la date de reconduction et sans pu00e9nalitu00e9s. Envoyez un recommandu00e9 en invoquant l’article L113-15-1. »}},{« @type »: »Question », »name »: »Que faire si mon assureur refuse ma ru00e9siliation ? », »acceptedAnswer »:{« @type »: »Answer », »text »: »Envoyez une mise en demeure en recommandu00e9, saisissez le Mu00e9diateur de l’Assurance si nu00e9cessaire, et, en dernier recours, engagez une procu00e9dure judiciaire en conservant toutes vos preuves. »}}]}Quel est le délai légal pour recevoir l’avis d’échéance selon la Loi Chatel ?

Pour les contrats d’assurance destinés aux particuliers, l’avis d’échéance doit parvenir entre trois mois et quinze jours avant la date limite permettant à l’assuré d’exercer son droit de résiliation.

Que faire si je reçois l’avis d’échéance trop tard ?

Si l’avis est reçu moins de 15 jours avant la date limite, la loi vous accorde un délai supplémentaire de 20 jours à compter de l’envoi de l’avis pour résilier. Conservez l’enveloppe timbrée comme preuve.

Puis-je résilier si je n’ai jamais reçu d’avis d’échéance ?

Oui. En l’absence d’avis d’échéance, vous pouvez résilier votre contrat d’assurance à tout moment après la date de reconduction et sans pénalités. Envoyez un recommandé en invoquant l’article L113-15-1.

Que faire si mon assureur refuse ma résiliation ?

Envoyez une mise en demeure en recommandé, saisissez le Médiateur de l’Assurance si nécessaire, et, en dernier recours, engagez une procédure judiciaire en conservant toutes vos preuves.