Dans un contexte où les frais de santé augmentent et où les remboursements de la Sécurité sociale peinent à suivre, de plus en plus de Français cherchent à comprendre pourquoi une mutuelle santé devient indispensable. Cet article suit le parcours de Claire, développeuse freelance de 34 ans, qui décide de revisiter sa protection sociale après une consultation imprévue et un devis dentaire élevé. Nous analysons le cadre juridique, les types de contrats disponibles, le fonctionnement des garanties, les critères de choix et les bénéfices concrets pour des profils variés. À travers des exemples pratiques, des comparaisons chiffrées et des ressources utiles, ce dossier propose des pistes pour réduire le reste à charge, optimiser ses cotisations et anticiper les dépenses de santé imprévues.

Pourquoi souscrire une mutuelle santé : rôle de l’assurance santé et de la complémentaire santé

Claire a longtemps pensé que la Sécurité sociale suffirait. Une visite chez un spécialiste et une facture d’orthodontie pour son enfant lui ont montré l’écart entre les remboursements officiels et le coût réel des soins. La mutuelle santé, aussi appelée complémentaire santé, intervient précisément pour combler cet écart et protéger le budget familial.

Sur le plan juridique, la mutuelle en France est encadrée pour garantir une solidarité et une transparence des offres. La loi impose notamment des règles sur la communication des garanties et sur l’obligation pour certains employeurs de proposer une couverture collective, contribuant ainsi à renforcer la protection sociale des salariés.

Fonctions principales et bénéfices immédiats

La première fonction d’une mutuelle est d’augmenter le taux de remboursement des actes médicaux. Pour Claire, cela signifie ne plus avancer des sommes importantes lors d’une hospitalisation ou d’un traitement dentaire. Pour d’autres profils, comme les seniors ou les indépendants, la mutuelle est parfois la seule façon d’accéder à des prestations coûteuses sans déséquilibrer le budget.

Au-delà des frais de santé ponctuels, la mutuelle soutient la prévention : programmes de dépistage, consultations de prévention et suivi personnalisé. Ces dispositifs réduisent sur le long terme le risque de complications coûteuses et augmentent la qualité de vie.

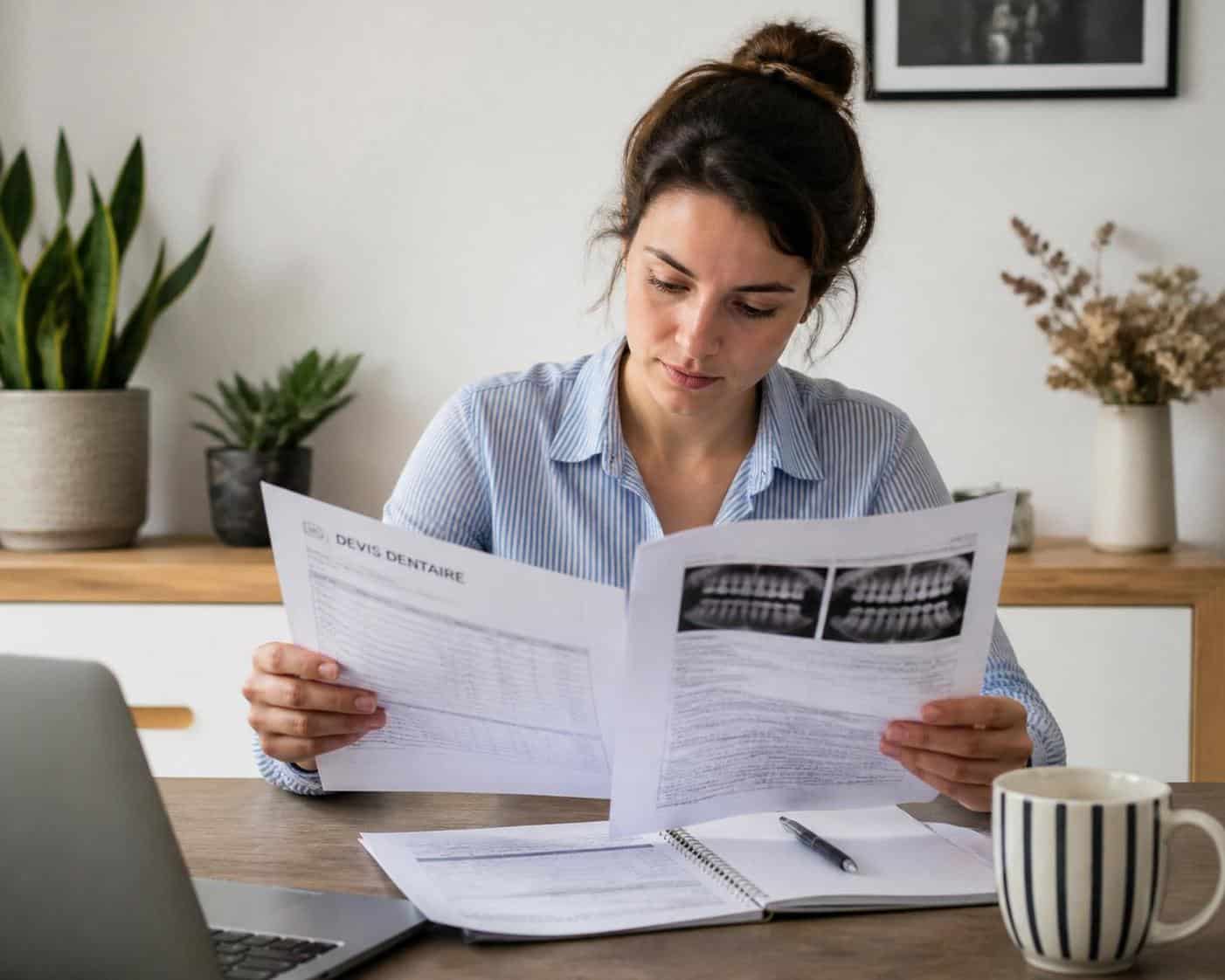

Étude de cas : un devis d’orthodontie

Lorsqu’on présente à Claire un devis d’orthodontie à 3 200 €, la Sécurité sociale ne couvre qu’une fraction. Sa mutuelle, selon le contrat choisi, peut prendre en charge une part significative grâce à une garantie santé dédiée aux soins orthodontiques. Le choix d’options spécifiques change radicalement le reste à charge et donc la capacité de traitement de sa famille.

Insight final : une mutuelle n’est pas un luxe mais un levier concret pour sécuriser son budget santé et accéder aux soins nécessaires sans renoncement.

Types de mutuelles et public cible : individuelle, collective, étudiants et indépendants

Le marché propose des offres diversifiées pour s’adapter à des profils distincts. Claire, freelance, a comparé plusieurs options : mutuelle individuelle flexible, complémentaire collective si elle devenait salariée, ou une offre dédiée aux indépendants. Chaque formule présente des avantages en termes de prix, de garanties et de services additionnels.

Les mutuelles individuelles offrent une liberté de choix et une personnalisation des garanties. Elles conviennent aux personnes souhaitant adapter précisément leur couverture à leurs besoins, que ce soit pour l’optique, le dentaire ou les médecines douces. En revanche, les cotisations peuvent être plus élevées pour les tranches d’âge supérieures.

Mutuelle collective : ce qu’elle apporte

La mutuelle d’entreprise, souvent financée à 50 % par l’employeur, constitue une solution solide pour réduire les cotisations individuelles et obtenir des garanties homogènes pour tous les salariés. Les contrats collectifs incluent souvent des mécanismes de prévention et des services comme la téléconsultation.

Pour les étudiants, des offres spécifiques existent, moins coûteuses et adaptées aux budgets serrés. Les organismes spécialisés proposent des formules avec des protections ciblées et des tarifs modulés.

Solutions pour travailleurs indépendants et métiers à risque

Les professions indépendantes (artisans, freelances, livreurs) trouvent des offres sur-mesure qui combinent mutuelle santé et prévoyance. Ces solutions tiennent compte de l’exposition au risque professionnel et des besoins en soins spécifiques.

Insight final : choisissez une formule en fonction de votre situation professionnelle et familiale ; la personnalisation est la clé pour équilibrer garanties et cotisations.

Comment fonctionnent les garanties et le remboursement : exemples concrets et tableau comparatif

Comprendre les mécanismes des garanties est essentiel pour évaluer le vrai niveau de couverture. La mutuelle intervient après la Sécurité sociale pour compléter le remboursement. Selon la prestation, elle peut proposer un remboursement en pourcentage du tarif de base, un forfait annuel, ou une prise en charge au réel.

Voici un tableau synthétique qui illustre les différences opérationnelles entre types de garanties et exemples concrets.

| Garantie santé | Description | Exemple de remboursement |

|---|---|---|

| Consultations | Remboursement partiel ou total des actes médicaux | 100 % du tarif Sécurité sociale ou forfait 15 € |

| Optique | Forfait lunettes ou lentilles avec plafonds annuels | 300 € par an pour verres et monture |

| Dentaire | Remboursements pour soins et prothèses, parfois forfaits | 70 % pour prothèse, 500 € max selon contrat |

| Hospitalisation | Prise en charge des frais de séjour et forfaits journaliers | Forfait journalier intégral ou remboursement au réel |

Exemples pratiques et calcul du reste à charge

Si Claire doit avancer 2 000 € pour une intervention non optimale, la Sécurité sociale rembourse une partie et la mutuelle complète selon le contrat. Le reste à charge varie donc fortement : avec une bonne garantie hospitalisation, il peut tomber à quelques dizaines d’euros, tandis qu’un contrat minimal laissera une somme lourde à supporter.

Insight final : lire attentivement les tableaux de garanties permet d’anticiper le vrai coût des soins et d’éviter les mauvaises surprises.

Comment choisir sa mutuelle santé : critères, comparateurs et erreurs à éviter

Le choix d’une mutuelle doit être rationnel et adapté à son profil. Claire a utilisé un comparateur pour estimer les offres, a vérifié les délais de carence et les plafonds, et a privilégié les garanties prioritaires selon son usage réel des soins médicaux. Les tarifs varient selon l’âge, la situation familiale et le niveau de garanties choisi.

Plusieurs critères sont déterminants : le niveau de remboursement pour l’optique et le dentaire, la prise en charge de l’hospitalisation, les conditions pour les médecines alternatives, ainsi que les services associés (téléconsultation, prévention). Il est aussi crucial d’examiner les exclusions de garantie et les délais d’attente.

Outils et ressources utiles

Des sites spécialisés et des guides pratiques aident à comparaître les offres. Pour une orientation générale sur les principes de la complémentaire, consultez une ressource dédiée à l’assurance santé : assurance santé complémentaire. Pour des conseils concrets sur le choix d’une mutuelle, la lecture d’un guide pratique est recommandée : mutuelle santé bien choisir.

Liste des étapes recommandées pour bien choisir :

- Évaluer vos besoins réels en optique, dentaire et hospitalisation.

- Comparer plusieurs devis via un comparateur en ligne.

- Vérifier les délais de carence et exclusions.

- Prioriser les garanties essentielles plutôt que la couverture exhaustive.

- Relire les conditions de résiliation et de revalorisation des cotisations.

Insight final : une décision informée repose sur la comparaison chiffrée et la priorisation des garanties selon votre profil de santé.

Avantages concrets, coûts et perspectives en 2026 : prévention, services et gestion du budget santé

Au quotidien, une mutuelle bien choisie réduit le stress financier lié aux frais de santé. Claire bénéficie maintenant de téléconsultations et d’un forfait prévention annuel. Ces services l’ont aidée à éviter une complication qui aurait coûté bien plus cher. Les mutuelles modernes intègrent souvent des programmes de prévention pour diminuer la fréquence des pathologies évitables.

En 2025-2026, la tendance est à la modularité des offres et à l’intégration de services numériques : télésanté, suivi personnalisé et prévention proactive. Ces éléments améliorent l’accès aux soins et diminuent le risque d’aléas financiers.

Coûts et optimisation des cotisations

Le prix d’une mutuelle varie en fonction de l’âge, du niveau de garanties et de la zone géographique. Une gamme d’entrée peut démarrer autour de 30 € par mois, tandis qu’une couverture complète pour une famille peut atteindre 150 € ou plus. Il est essentiel d’équilibrer le niveau de protection et le montant des cotisations.

Pour optimiser son budget, privilégiez les garanties qui couvrent réellement vos besoins et utilisez les services de prévention. Pensez aussi à revoir votre contrat lors de chaque changement de situation (naissance, changement d’emploi, départ à la retraite).

Perspectives et insight final

La complémentaire santé reste un pilier pour préserver l’accès aux soins et limiter les renoncements. Elle concilie remboursement rapide, prévention et services d’assistance, et s’impose comme un élément central de la protection sociale individuelle. Insight final : investir intelligemment dans une mutuelle, c’est investir dans sa tranquillité financière et sa santé à long terme.

La vidéo précédente éclaire les étapes pratiques pour comparer les offres. Elle complète les ressources écrites et aide à visualiser les différences entre garanties.

Cette seconde vidéo détaille les mécanismes de remboursement et les notions de forfaits et de tiers payant, utiles avant la souscription.

{« @context »: »https://schema.org », »@type »: »FAQPage », »mainEntity »:[{« @type »: »Question », »name »: »Quelle est la diffu00e9rence entre assurance santu00e9 et mutuelle santu00e9 ? », »acceptedAnswer »:{« @type »: »Answer », »text »: »L’assurance santu00e9 est un terme large qui englobe tous les moyens de couverture des risques maladie. La mutuelle santu00e9, ou complu00e9mentaire santu00e9, complu00e8te les remboursements de la Su00e9curitu00e9 sociale en prenant en charge une partie ou la totalitu00e9 du reste u00e0 charge selon les garanties souscrites. »}},{« @type »: »Question », »name »: »Comment ru00e9duire mes cotisations sans perdre trop de garanties ? », »acceptedAnswer »:{« @type »: »Answer », »text »: »Priorisez les garanties essentielles pour votre situation (optique, dentaire, hospitalisation), comparez via un comparateur et u00e9vitez d’ajouter des options peu utilisu00e9es. Nu00e9gociez aussi les conditions si vous changez de statut professionnel. »}},{« @type »: »Question », »name »: »Existe-t-il des mutuelles adaptu00e9es aux travailleurs temporaires ou indu00e9pendants ? », »acceptedAnswer »:{« @type »: »Answer », »text »: »Oui. Des offres spu00e9cifiques pour intu00e9rimaires, indu00e9pendants et professions u00e0 risque existent et prennent en compte la variabilitu00e9 des revenus et l’exposition professionnelle. Consultez des guides spu00e9cialisu00e9s pour trouver une solution adaptu00e9e. »}},{« @type »: »Question », »name »: »Peut-on ru00e9silier facilement sa mutuelle ? », »acceptedAnswer »:{« @type »: »Answer », »text »: »La ru00e9siliation est encadru00e9e par la loi : il existe des ru00e8gles selon la date du2019u00e9chu00e9ance et des motifs de ru00e9siliation anticipu00e9e. Informez-vous sur les conditions pru00e9cises et les du00e9lais avant de changer de contrat. »}}]}Quelle est la différence entre assurance santé et mutuelle santé ?

L’assurance santé est un terme large qui englobe tous les moyens de couverture des risques maladie. La mutuelle santé, ou complémentaire santé, complète les remboursements de la Sécurité sociale en prenant en charge une partie ou la totalité du reste à charge selon les garanties souscrites.

Comment réduire mes cotisations sans perdre trop de garanties ?

Priorisez les garanties essentielles pour votre situation (optique, dentaire, hospitalisation), comparez via un comparateur et évitez d’ajouter des options peu utilisées. Négociez aussi les conditions si vous changez de statut professionnel.

Existe-t-il des mutuelles adaptées aux travailleurs temporaires ou indépendants ?

Oui. Des offres spécifiques pour intérimaires, indépendants et professions à risque existent et prennent en compte la variabilité des revenus et l’exposition professionnelle. Consultez des guides spécialisés pour trouver une solution adaptée.

Peut-on résilier facilement sa mutuelle ?

La résiliation est encadrée par la loi : il existe des règles selon la date d’échéance et des motifs de résiliation anticipée. Informez-vous sur les conditions précises et les délais avant de changer de contrat.