Résumé d’ouverture: Dans le paysage immobilier actuel, l’hébergement à titre gratuit s’impose comme une solution pragmatique pour aider un proche sans passer par une location formelle. Cette pratique soulève néanmoins des questions claires sur les assurances et la protection du logement prêté. En 2026, les règles fiscales et juridiques évoluent et invitent à sécuriser les échanges par des documents adaptés et une couverture adaptée de l’assurance habitation. L’objectif est de comprendre les mécanismes du prêt à usage, d’anticiper les risques et de disposer d’un cadre clair entre l’hébergeant et l’hébergé. Le présent guide propose d’explorer le cadre légal, les documents utiles, les garanties à souscrire et les bonnes pratiques pour garantir une cohabitation sereine tout en protégeant les biens et la responsabilité civile des occupants. Grâce à une approche pratique, vous saurez comment prévenir les litiges, choisir le bon contrat d’assurance et éviter les pièges les plus courants liés au logement prêté à un proche. L’enjeu est de trouver l’équilibre entre solidarité et sécurité, avec des chiffres et des exemples concrets pour éclairer les décisions au moment où les aides publiques et les obligations déclaratives peuvent être impactées par ce type d’hébergement.

En bref :

- Le prêt à usage (ou commodat) encadre des cas d’hébergement gratuit et fixe des droits et obligations pour l’hébergé et l’hébergeant, sans bail locatif.

- L’assurance habitation doit être adaptée et les assureurs doivent être informés des occupants pour éviter des trous de couverture, notamment sur la responsabilité civile et les dégâts des eaux.

- Des documents clairs (attestation d’hébergement et contrat d’occupation à titre gratuit) renforcent la sécurité juridique et facilitent les démarches administratives.

- Les aides sociales (APL, RSA, Prime d’activité) peuvent être influencées par l’arrivée d’un occupant, nécessitant une information et une déclaration précises auprès des organismes.

- Les bonnes pratiques incluent l’évaluation des garanties, la prévention des risques (alarme, protection juridique) et la communication avec l’assureur pour éviter les mauvaises surprises.

Cadre juridique et assurance habitation pour logement prêté à un proche

Dans le cadre de l’hébergement à titre gratuit, deux situations se distinguent souvent: d’un côté, l’hébergement au sein du domicile de l’hébergeant, et de l’autre, la mise à disposition d’un logement inoccupé, comme une résidence secondaire ou un appartement laissé libre. Il est crucial de comprendre que, pour le premier cas, le cadre légal est moins formalisé par écrit et repose largement sur la bonne foi et l’accord des parties. En revanche, lorsqu’un logement est prêté sans contrepartie financière, le Code civil introduit la notion de « prêt à usage » ou commodat, qui établit des droits et des devoirs pour l’hébergé et l’hébergeant. Cette distinction juridique est essentielle pour savoir qui est responsable de quelles charges, comment se traduit l’occupation et jusqu’où va la liberté d’utiliser le logement.

Pour l’hébergé, les obligations tournent autour du soin du logement et du respect des usages convenus. Il doit s’assurer que l’usage du bien est conforme à ce qui a été convenu et ne peut pas entreprendre des transformations incompatibles avec l’accord sans l’accord explicite de l’hébergeant. Les droits de l’hébergé incluent l’occupation du logement et le fait d’exiger les autorisations lorsque des usages spécifiques ne relèvent pas du cadre convenu. Pour l’hébergeant, les règles imposent un cadre de non-ingérence sans le consentement de l’hébergé et le respect des engagements prévus dans le contrat de prêt. Le contrat peut être à durée déterminée ou indéterminée et doit prévoir un préavis raisonnable pour mettre fin à l’occupation. Ces dispositions prennent tout leur sens lorsque l’on associe l’hébergement à une assurance habitation adéquate qui couvre les éléments de droit et les risques matériels liés au logement prêté.

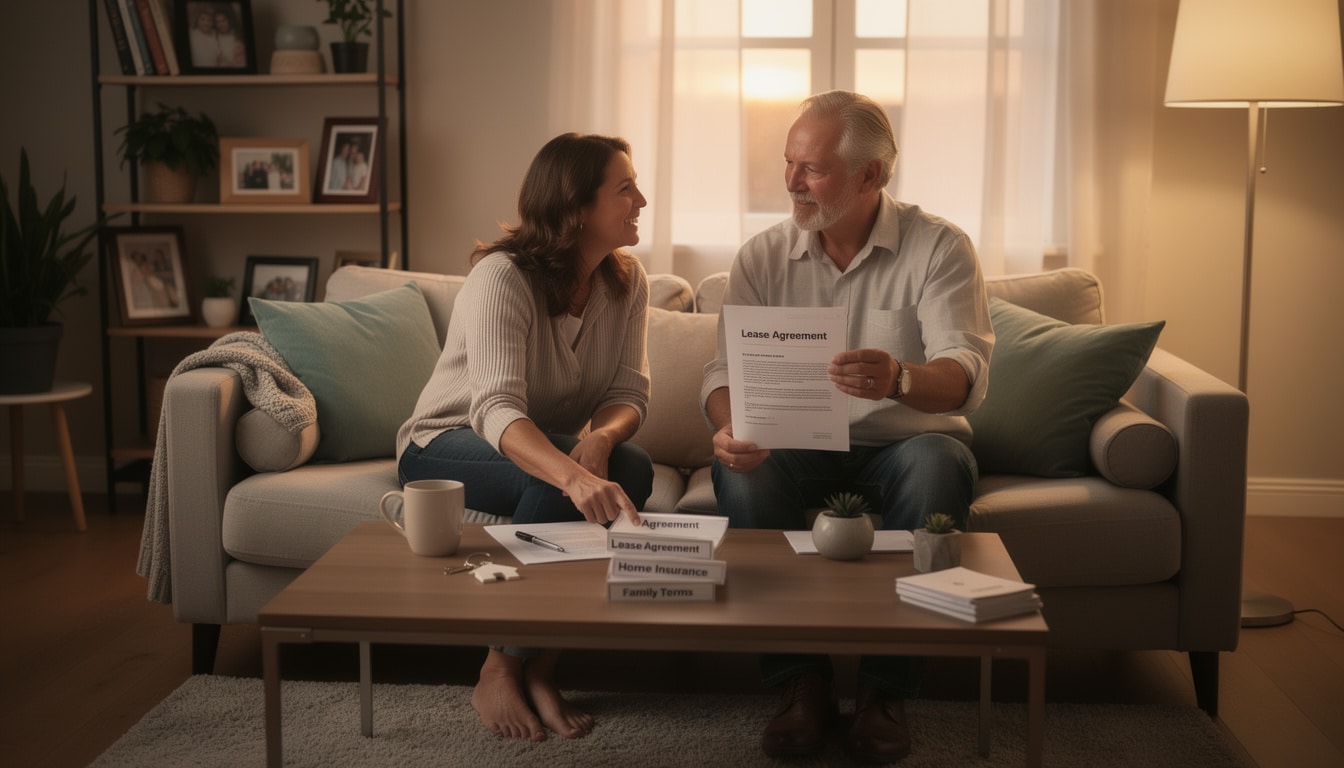

En pratique, l’échange se formalise souvent par des documents simples. Une attestation d’hébergement rédigée et signée par l’hébergeant sert de preuve auprès des administrations et précise les noms, l’adresse et la date de début de l’occupation. Pour sécuriser juridiquement la relation, un contrat d’occupation à titre gratuit est recommandé, même s’il peut être oral. Ce document décrit les identités des parties, la nature du contrat, l’adresse du logement, l’utilisation autorisée, les obligations réciproques, la durée et les signatures. Son rôle est d’éviter les malentendus et d’apporter des bases solides en cas de litige. Pour approfondir la comparaison entre ces cadres, vous pouvez consulter des ressources spécialisées sur le prêt à usage et l’assurance habitation associée, notamment ce guide sur les options et les garanties liées à l’hébergement gratuit, accessible ici lire l’article sur le choix d’assurance habitation pour une résidence secondaire.

Par ailleurs, les spécialistes soulignent l’importance d’impliquer l’assureur lorsque l’occupation évolue. Une simple information sur le fait qu’un proche occupe gratuitement le logement peut influencer les garanties, notamment en cas de sinistre et en matière de responsabilité civile. Pour les propriétaires, garder l’esprit clair sur les limites et les extensions possibles du contrat d’assurance est primordial afin d’éviter les exclusions et les lacunes de couverture. Pour vous informer plus largement sur les conditions générales et les exclusions parfois liées à la copropriété et au bail, voyez cet article sur les garanties et les précautions générales ce qu’il faut savoir pour les propriétaires. La compréhension du cadre juridique est une étape clé pour sécuriser l’opération et pour prévenir les litiges.

Pour aller plus loin dans le cadre pratique, des options existent pour sécuriser les risques jusqu’au niveau du système de sécurité domestique: une offre d’assurance habitation avec alarme peut jouer un rôle important. Consulter cette offre et ses conseils peut aider à renforcer la protection du logement prêté et réduire les primes en cas de dispositifs de prévention efficaces. De plus, l’emploi d’un contrat d’assurance adapté montre aux assureurs et aux partenaires bancaires l’attention portée à la protection du bien et à la sécurité du bail. Pour ceux qui souhaitent étendre leur couverture au-delà du strict nécessaire, vous pouvez explorer les garanties additionnelles et les options de personnalisation proposées par les assureurs afin de coller exactement au profil du bail et de l’hébergement.

| Obligations de l’hébergé | Droits de l’hébergé |

|---|---|

| Prendre soin du logement | Occuper librement le logement mis à sa disposition |

| Assurer les dépenses d’usage (eau, électricité, etc.) | Utiliser le logement conformément à l’accord établi |

| Restituer le logement en bon état | Demander des autorisations pour toute autre utilisation |

Pour une référence utile sur les règles de l’assurance et les particularités liées au prêt à usage, consultez l’assurance habitation vide et les conseils fournis par les professionnels sur les risques et les garanties. En somme, le cadre juridique et la relation entre les parties exigent transparence et documentation pour éviter les malentendus et les frais imprévus.

Documents essentiels et contrat d’occupation à titre gratuit et leur impact sur le contrat d’assurance habitation

Lorsqu’on prête un logement à titre gratuit, la formalisation écrite n’est pas toujours obligatoire, mais elle est fortement recommandée pour limiter les zones d’ombre et faciliter les démarches futures. Deux documents clés permettent d’organiser l’hébergement et d’améliorer l’efficacité du contrat d’assurance habitation : l’attestation d’hébergement et le contrat d’occupation à titre gratuit. L’attestation d’hébergement, rédigée et signée par l’hébergeant, constitue un justificatif officiel à destination des administrations et des tiers. Elle doit comporter les noms et prénoms des deux parties, l’adresse précise du domicile et la date de début de l’hébergement. Ce document daté et signé offre une sécurité juridique et peut faciliter les démarches administratives liées à la sécurité sociale, à l’administration fiscale et à d’éventuelles demandes de prestations. Pour comprendre les nuances et les exemples de formulaires disponibles, vous pouvez consulter des ressources publiques comme Service-Public.fr, qui proposent des modèles et des conseils pratiques.

Le contrat d’occupation à titre gratuit, quant à lui, est conçu pour clarifier les engagements et les responsabilités de chacun, même si la relation ne relève pas d’une location. Il détaille les identités des parties, la nature du contrat (prêt à titre gratuit), l’adresse et la description du logement, les usages autorisés, les obligations réciproques, la durée et les signatures. Bien que certains baux puissent être informels, l’écrit constitue un cadre solide en cas de litige et peut faire référence dans le cadre de procédures d’assurance habitation. Il est utile de prévoir des clauses qui précisent les responsabilités en matière d’entretien, de charges éventuelles et des conditions de restitution du logement. Pour enrichir votre documentation et comprendre les implications, l’examen des guides pratiques sur le sujet peut être éclairant, par exemple via des articles dédiés à l’assurance et aux situations de colocation ou d’hébergement temporaire.

Au plan fiscal et social, l’hébergement gratuit peut influencer certains calculs d’aides et de prestations. Par exemple, l’installation d’un proche peut impacter le calcul de l’APL ou du RSA selon la composition du foyer et les ressources déclarées. Dans ce cadre, il est crucial de communiquer tout changement à la Caf et au fisc afin d’éviter des indus ou des redressements. Pour mieux comprendre les interactions entre hébergement et aides, mettez à jour vos informations et envisagez des consultations spécialisées, notamment en consultant les ressources et les conseils proposés par les organismes compétents. Pour élargir votre perspective, découvrez des contenus relatifs à la gestion et à l’optimisation des garanties liées à l’habitation et aux situations particulières, comme ce guide sur les options pour les occupants et les bâtiments.

Pour sécuriser davantage votre démarche, envisagez des extensions de garanties et une couverture complémentaire adaptée à l’hébergement gratuit. Des solutions avec alarme et des garanties spécifiques peuvent optimiser la protection du logement et prévenir les dégâts éventuels. Pour explorer des options pratiques, consultez par exemple ce guide sur l’assurance habitation avec alarme. En complément, la rubrique dédiée à l’assurance habitation et à l’occupation peut vous orienter vers des solutions adaptées, comme des offres spécifiques à la résidence secondaire ou à la colocation, disponibles ici comment choisir l’assurance pour une résidence secondaire. Vous devez aussi considérer les garanties associées à la responsabilité civile, afin de couvrir les éventuels dommages causés à des tiers et à autrui dans le cadre de l’occupation.

Responsabilité civile et garanties essentielles dans une assurance habitation pour logement prêté à un proche

La notion de responsabilité civile est au cœur de l’assurance habitation lorsque le logement est prêté à un proche. En cas de sinistre impliquant l’hébergé ou des tiers, la responsabilité civile peut être engagée pour compenser les dommages corporels ou matériels causés par les occupants ou par les visiteurs. Dans l’hébergement à titre gratuit, il est essentiel d’où vient le risque et qui est couvert par le contrat d’assurance habitation. Généralement, la majorité des contrats multirisques habitation prévoit la responsabilité civile privée comme Garantie de base, couvrant les dommages causés à autrui dans le cadre privé, y compris les dégâts des eaux et les incidents domestiques, à hauteur des plafonds et des exclusions prévues par le contrat. Cependant, il est indispensable de vérifier si la garantie-rompe ou si des extensions sont nécessaires lorsque de nouveaux occupants s’installent.

La couverture « dégâts des eaux », « incendie », et « vol » concerne les biens du logement et peut être étendue à la habitation des proches. Des garanties complémentaires existent, telles que la protection juridique et la garantie dommages, qui protègent l’hébergeant et l’hébergé en cas de litige relatif à l’utilisation du logement, l’entretien, ou des dommages causés à des tiers. Pour garantir une protection adaptée, il est recommandé d’informer l’assureur de tout changement dans l’occupation et d’obtenir des extensions de garanties si nécessaire. Cette communication peut se faire lors d’un appel ou par écrit et permet d’éviter des écarts par rapport au contrat initial. Pour un éclairage sur les options flexibles et les assurances adaptées aux consultants indépendants et aux petites entreprises, vous pouvez consulter des solutions flexibles pour les indépendants.

Les conseils pratiques pour maximiser la sécurité passent également par des mesures préventives simples. Installer une alarme, des détecteurs de fumée et un système de sécurité peut influencer positivement les primes et, surtout, la résilience du logement face à des incidents. La mise en place d’un tel dispositif peut aussi vous aider lorsque vous envisagez des options d’assurance habitation adaptées à une résidence secondaire ou à un logement partagé. Pour approfondir les options et les garanties liées à la sécurité, n’hésitez pas à consulter cet article dédié à l’offre avec alarme et à comparer les garanties proposées par les assureurs.

Lorsqu’un proche occupe ponctuellement votre logement, il est recommandé de discuter des garanties « protection juridique » et de la couverture « garantie dommages » afin d’anticiper les coûts et d’éviter les décalages entre les exigences du bail et les engagements du contrat d’assurance. Pour les propriétaires qui cherchent des solutions adaptées à des situations variées, des comparatifs et des guides thématiques existent, comme ceux présentés sur les meilleures assurances habitation en zone inondable et d’autres ressources utiles sur le site.

Pour élargir la perspective, vous pouvez aussi explorer les possibilités offertes par des modalités de colocation, notamment lorsque l’hébergement gratuit évolue en colocation ou en hébergement temporaire. Des ressources dédiées à la colocation et à l’assurance habitation existent et peuvent vous aider à mettre en place des règles claires et des garanties adaptées. Par exemple, pour l’assurance et le logement étudiant en colocation, voir ce guide sur l’assurance etudiant-colocation.

Impact fiscal et déclarations obligatoires liées à l’hébergement gratuit

L’hébergement à titre gratuit peut influencer certaines prestations et déclarations fiscales et sociales. Sur le plan fiscal, l’hébergement gratuit doit être déclaré par l’hébergé et l’hébergeant afin d’éviter des malentendus avec l’administration. Pour l’hébergé, la déclaration de l’état de résidence et la case « Occupant à titre gratuit » peuvent être nécessaires lors de la déclaration des revenus. Cette démarche est essentielle pour l’évaluation de la situation financière et pour ajuster les droits éventuels. Le fisc peut s’appuyer sur ces informations pour évaluer les revenus et les charges et s’assurer que les aides et prestations bénéficient d’un calcul équitable.

Du côté de l’hébergeant, il est également nécessaire de déclarer l’occupation dans l’espace privé du site fiscal afin de refléter correctement la situation du foyer. Le défaut de déclaration pourrait entraîner des complications ultérieures, y compris des redressements ou des demandes d’ajustement. La suppression de la taxe d’habitation sur les résidences principales a modifié le paysage fiscal et a eu des répercussions sur les résidences secondaires et les logements prêtés, avec des économies éventuelles lorsque l’hébergé a établi sa résidence principale ailleurs. Pour ceux qui cherchent à optimiser leurs finances et leur fiscalité dans ce cadre, des ressources dédiées à l’assurance et à la fiscalité immobilière proposent des conseils et des scénarios pratiques. Pour approfondir les aspects fiscaux liés à l’hébergement gratuit et aux aides, voici une ressource utile sur les prestations et les règles associées Assurance Loyers Impayés et Quoi Souscrire.

En matière d’aides sociales, les conséquences varient selon le profil et les ressources déclarées. L’impact potentiel sur l’Aide personnalisée au logement (APL) est limité lorsque l’hébergé ne paie pas de loyer, mais peut se faire sentir si l’hébergeant perçoit l’aide et que le foyer s’élargit. Le RSA et la Prime d’activité peuvent être affectés par l’ajout d’un nouvel occupant et il est crucial d’informer les Caf pour éviter les indus et recouvrements. Pour mieux comprendre les mécanismes et les cas pratiques, consultez les ressources publiques et les guides spécialisés qui décrivent les effets potentiels sur les aides et les prestations sociales. Des éclairages sur les aspects pratiques et les choix de couverture pour l’habitation et les garanties peuvent également être trouvés dans les guides dédiés à l’assurance habitation, par exemple ce guide lien sur l’impact des antécédents de sinistralité et d’autres ressources thématiques comme ce qu’il faut savoir pour les propriétaires.

Au final, le cadre fiscal et déclaratif rappelle l’importance d’une tenue documentaire rigoureuse lorsque l’on prête son logement à un proche. Des pratiques simples, comme la tenue des attestations et des contrats, renforcent la protection juridique et facilitent le suivi des aides et des prestations associées à l’hébergement gratuit. Pour ceux qui souhaitent explorer davantage les aspects fiscaux et les implications administratives, vous pouvez consulter les ressources officielles et les guides thématiques sur l’assurance habitation et l’aide au logement, afin d’obtenir des conseils actualisés et adaptés à votre situation.

{« @context »: »https://schema.org », »@type »: »FAQPage », »mainEntity »:[{« @type »: »Question », »name »: »Lu2019hu00e9bergeur doit-il du00e9clarer lu2019occupation au fisc ? », »acceptedAnswer »:{« @type »: »Answer », »text »: »Oui. Lu2019hu00e9bergeur et lu2019hu00e9bergu00e9 doivent du00e9clarer les faits et les conditions du2019occupation dans leurs du00e9clarations de revenus et sur leurs espaces personnels afin du2019u00e9viter tout redressement liu00e9 u00e0 lu2019imposition et u00e0 lu2019u00e9ligibilitu00e9 des aides sociales. »}},{« @type »: »Question », »name »: »Lu2019hu00e9bergu00e9 est-il nu00e9cessairement assuru00e9 pendant lu2019hu00e9bergement ? », »acceptedAnswer »:{« @type »: »Answer », »text »: »Bien que ce ne soit pas une obligation lu00e9gale stricte, lu2019assurance responsabilitu00e9 civile et la couverture multirisques habitation restent fortement recommandu00e9es pour protu00e9ger le logement et pru00e9venir les litiges en cas de du00e9gu00e2ts ou de sinistres. »}},{« @type »: »Question », »name »: »Comment su00e9curiser le logement pru00eatu00e9 sans casser le budget ? », »acceptedAnswer »:{« @type »: »Answer », »text »: »Informez lu2019assureur de lu2019occupation, envisagez des extensions de garanties pertinentes (responsabilitu00e9 civile, du00e9gu00e2ts), et installez des dispositifs de su00e9curitu00e9 (alarme, du00e9tecteurs). Consulter les guides sur lu2019assurance habitation avec alarme peut aider u00e0 optimiser les cou00fbts et la couverture. »}},{« @type »: »Question », »name »: »Quels documents pru00e9parer pour lu2019hu00e9bergement u00e0 titre gratuit ? », »acceptedAnswer »:{« @type »: »Answer », »text »: »Pru00e9parez une attestation du2019hu00e9bergement ru00e9digu00e9e et signu00e9e et, idu00e9alement, un contrat du2019occupation u00e0 titre gratuit du00e9crivant les usages, la duru00e9e et les responsabilitu00e9s mutuelles. »}}]}L’hébergeur doit-il déclarer l’occupation au fisc ?

Oui. L’hébergeur et l’hébergé doivent déclarer les faits et les conditions d’occupation dans leurs déclarations de revenus et sur leurs espaces personnels afin d’éviter tout redressement lié à l’imposition et à l’éligibilité des aides sociales.

L’hébergé est-il nécessairement assuré pendant l’hébergement ?

Bien que ce ne soit pas une obligation légale stricte, l’assurance responsabilité civile et la couverture multirisques habitation restent fortement recommandées pour protéger le logement et prévenir les litiges en cas de dégâts ou de sinistres.

Comment sécuriser le logement prêté sans casser le budget ?

Informez l’assureur de l’occupation, envisagez des extensions de garanties pertinentes (responsabilité civile, dégâts), et installez des dispositifs de sécurité (alarme, détecteurs). Consulter les guides sur l’assurance habitation avec alarme peut aider à optimiser les coûts et la couverture.

Quels documents préparer pour l’hébergement à titre gratuit ?

Préparez une attestation d’hébergement rédigée et signée et, idéalement, un contrat d’occupation à titre gratuit décrivant les usages, la durée et les responsabilités mutuelles.

Bonnes pratiques et conseils pour choisir le contrat d’assurance et sécuriser un logement prêté

Pour opérer en toute tranquillité lorsque vous prêtez votre logement à un proche, il est essentiel d’adopter une démarche structurée autour de la garantie dommages, de la responsabilité civile et de la caution associée à la situation. Premier point, informez rapidement votre assureur de l’hébergement et des occupants prévus, afin d’éviter toute ambiguïté quant au bail et à l’occupation. Si le logement est prêté sans loyer, cela ne signifie pas que la contrat d’assurance peut rester inchangé: les assureurs peuvent exiger une extension des garanties (par exemple, la couverture des dégâts causés par l’hébergé et des dommages au voisinage). Demander une extension adaptée vous évite des situations imprévues et réduit les risques de dégradation du logement.

Deuxième point, révisez les garanties: privilégier une assurance habitation multirisques comprenant la responsabilité civile privée, la protection des biens et la garantie dommages aux édifices et à l’intérieur du logement est une base solide. Pour les objets précieux et les collections, vous pouvez envisager des garanties spécifiques ou des extensions dédiées, comme la protection des objets de valeur, afin d’éviter les lacunes en cas de sinistre. Pour les familles et les proches qui vivent ensemble, une assurance habitation adaptée peut intégrer des extensions « villégiature » ou des garanties liées à une cohabitation, en fonction des besoins. Pour vous orienter vers une solution adaptée à votre profil, consultez les guides comme quelle est la meilleure option pour votre profil.

Troisième point, considérez les aspects pratiques: les podcasts et les vidéos donnent des explications sur les points délicats. Par exemple, un épisode de peut aider à comprendre les subtilités du prêt à usage et de la couverture. En parallèle, évaluez les mesures de prévention comme l’installation d’un système d’alarme et de détecteurs de fumée, qui peuvent influencer favorablement les primes et les conditions du contrat. Pour des conseils spécifiques sur les garanties et les options flexibles, n’hésitez pas à consulter des options flexibles pour les indépendants, qui proposent des COUVERTURES ajustables et adaptées à des situations de logement partagé.

Quatrième point, prenez en compte les aspects pratiques après l’arrivée du proche: déterminez clairement les responsabilités et un protocole en cas d’imprévu (dégâts des eaux, pannes, etc.). Rédigez et faites signer le contrat d’occupation et l’attestation afin de disposer d’un cadre clair. Cela facilitera vos échanges avec l’assureur et les autorités si nécessaire. Enfin, pensez à des vérifications régulières et à une révision annuelle des garanties afin de rester en phase avec l’évolution de la situation et les éventuels ajustements du bail et du logement. Pour élargir les perspectives et découvrir des exemples pratiques, explorez les ressources sur les assurances pour les logements en bois ou les logements meublés, disponibles via les guides thématiques comme ce que vous devez savoir pour les logements en bois et assurance habitation meublé.

En résumé, la clé d’un logement prêté à un proche en toute sécurité réside dans une compréhension claire des droits et obligations, dans une documentation rigoureuse et dans une couverture d’assurance adaptée. En associant les garanties essentielles et les garanties supplémentaires selon les besoins, vous sécurisez l’investissement et protégez à la fois l’hébergeant et l’hébergé. Pour aller plus loin, vous pouvez également consulter les ressources ci-dessous afin d’affiner votre choix et d’optimiser la protection offerte par votre contrat d’assurance.

Détails pratiques et exemples concrets

Imaginons que vous prêtiez votre appartement à un proche pour une durée de trois mois. Vous devez alors vérifier que l’assurance habitation actuelle couvre les occupants temporaires, ou demander une extension. Si un dégât des eaux survient, il faudra que votre proche démontre l’responsabilité civile et que les dommages soient couverts par la police d’assurance. Si le proche organise des travaux, il peut être nécessaire d’obtenir une autorisation et d’ajouter les garanties pertinentes. Des vérifications régulières et des mises à jour du contrat peuvent éviter les surprises et assurer une protection complète du logement prêté et des personnes qui y résident.

Pour résumer les points clés et les démarches pratiques, pensez à l’équipement et à la sécurité du logement, informez l’assureur et préparez les documents (attestation d’hébergement et contrat d’occupation). La transparence et la précision permettent de sécuriser l’opération pour toutes les parties et d’éviter les coûts inattendus en cas de sinistre ou de litige.