En bref :

- L’assurance habitation n’est pas identique pour tous : les garanties utiles dépendent du profil (propriétaire, locataire, logement, objets de valeur).

- Le socle indispensable reste la responsabilité civile et les dommages aux biens, mais d’autres protections, comme les dégâts des eaux, l’incendie ou le vol, varient selon les risques et le budget.

- Les garanties optionnelles permettent de personnaliser le contrat MRH (bris de glace, protection juridique, objets de valeur, etc.) pour adapter la couverture au quotidien et éviter les angles morts.

- Comparer les offres et ajuster les plafonds, franchises et clauses valeurs à neuf peut faire émerger une protection plus efficace sans surcoût inutile.

- Les ressources et les conseils pratiques existent : utilisez des outils de comparaison et consultez des fiches détaillées pour choisir une couverture qui protège réellement le logement et les biens.

En 2026, les évolutions climatiques et les profils variés des occupants invitent à repenser la protection du logement. L’assurance habitation ne se réduit pas à une clause « obligatoire » pour certains occupants ; elle devient un socle adaptive qui doit tenir compte des risques réels: dégâts des eaux, incendie, vol et vandalisme, bris de glace, et même les dommages technologiques ou des catastrophes naturelles lorsque l’assemblage des garanties est bien calibré. Le véritable enjeu est de savoir quelles garanties apporteront une protection concrète face à vos usages, vos biens et votre budget. Pour cela, on peut s’appuyer sur des exemples concrets et sur des approches pragmatiques : évaluer les risques spécifiques à votre logement (zone inondable ou secteur exposé à des tempêtes), dresser l’inventaire précis des biens, et envisager des extensions pertinentes plutôt que des options superflues. Dans ce contexte, une comparaison rigoureuse des offres du marché devient un réflexe utile et non une contrainte inutile, afin de trouver le juste équilibre entre sécurité et coût.

Assurance habitation : garanties utiles pour protéger le logement et les biens en 2026

La notion de « garanties utiles » dans l’assurance habitation s’appréhende comme un ensemble évolutif qui s’adapte à la vie quotidienne et à l’environnement. En 2026, la plupart des contrats MRH reposent sur un socle commun, mais les écarts entre les offres concernent en priorité l’étendue des garanties et les plafonds d’indemnisation. L’objectif est clair: vous offrir une protection du logement et des biens qui soit suffisamment robuste pour faire face aux sinistres sans alourdir inutilement la facture annuielle. Dans cette optique, il faut distinguer ce qui est réellement nécessaire de ce qui peut être envisagé comme optionnel, en fonction des besoins identifiés et des risques estimés. Pour illustration, imaginons une famille vivant dans une résidence secondaire dans une zone côtière et une autre en ville: les priorités ne seront pas les mêmes, même si les bases restent similaires.

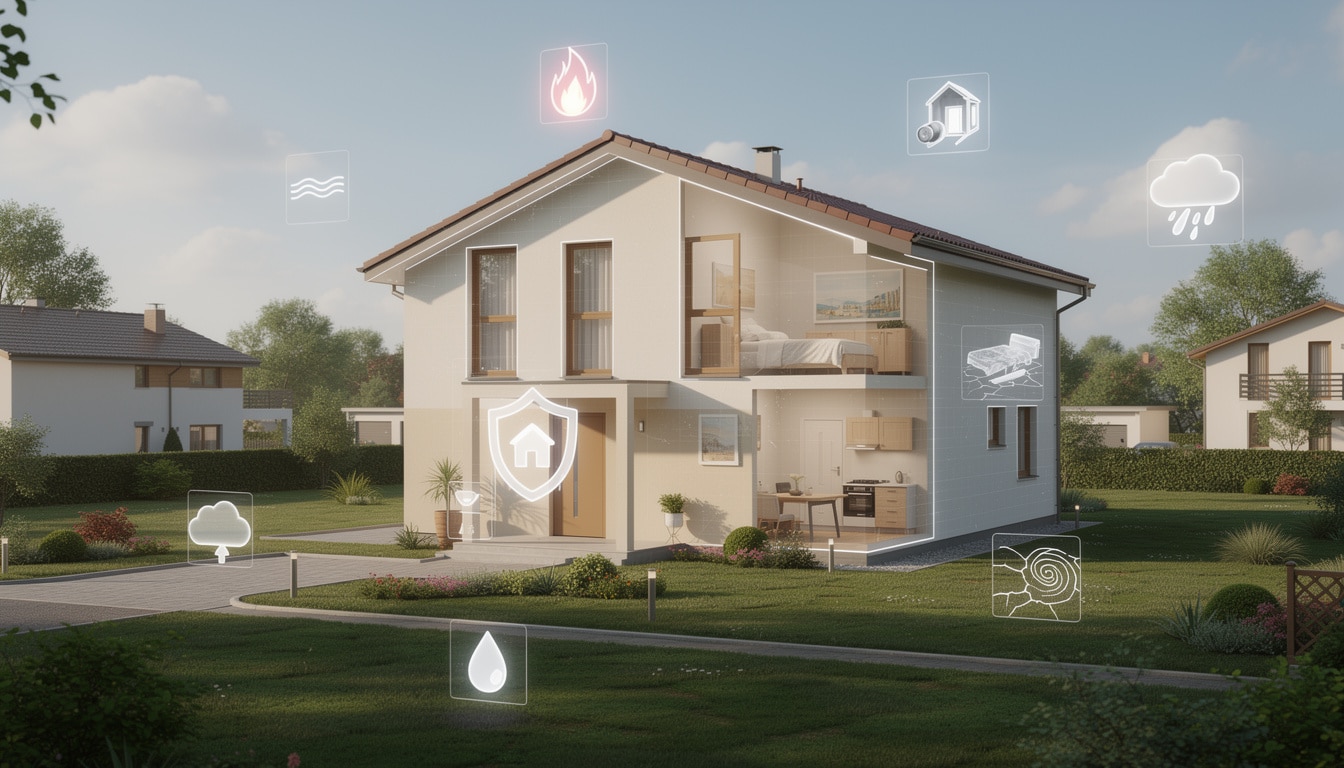

La protection du logement débute par la responsabilité civile. C’est la garantie minimale pour tout assuré et elle couvre les dommages causés à des tiers par vous ou par les personnes qui vivent sous votre toit. Cette protection s’étend, en pratique, à la plupart des situations courantes: une vitre cassée par inadvertance par un enfant, un dégât des eaux qui inonde l’appartement du voisin, ou une fuite qui affecte le logement voisin. Pour les locataires, la responsabilité civile est souvent exigée par le bailleur; pour les propriétaires, elle demeure essentielle afin de se prémunir contre les recours éventuels. Côté dommages matériels, la couverture de base indemnise les biens mobiliers et immobiliers jusqu’à concurrence des plafonds prévus par le contrat. Cela inclut les meubles, les équipements et, dans certains cas, les éléments structurels liés à l’habitation. Il faut néanmoins vérifier si les dommages causés par des événements spécifiques (comme des fuites d’eau répétées ou des œuvres et installations coûteuses) bénéficient d’extensions adaptées ou restent sous le seul absolute base.

Pour les risques majeurs, certains cas demandent une attention particulière afin d’éviter des surprises lors de l’indemnisation. Le dégât des eaux est fréquemment le sinistre le plus coûteux et le plus récurrent; une extension couvrant les fuites et les infiltrations, y compris les galleries et les réseaux de plomberie, peut faire une différence importante. L’incendie et les dégâts qui y sont liés constituent un autre cœur de risque: l’assurance peut inclure les frais de déblaiement et, selon les contrats, une prise en charge du relogement temporaire lorsque le logement devient inhabitable. Le vol et le cambriolage constituent une autre dimension cruciale, avec des exigences de sécurité parfois strictes (serrures renforcées, alarme, protections des ouvertures) pour garantir une indemnisation complète. Enfin, la bris de glace et les dommages électriques complètent le spectre des garanties usuelles et peuvent s’avérer déterminants lorsque des surfaces vitrées ou des appareils coûteux sont présents dans le foyer.

Les garanties utiles peuvent être complétées par des options qui répondent à des besoins spécifiques et qui renforcent la protection du logement sans plonger dans des dépenses excessives. Parmi les options frequently choisies, on retrouve la protection juridique, qui aide à résoudre les litiges liés au logement sans recourir systématiquement à un avocat coûteux, et la couverture des objets de valeur, destinée à des biens précieux (bijoux, œuvres d’art, collections). La garantie bris de glace peut être particulièrement utile lorsque le logement dispose de larges surfaces vitrées ou d’éléments vitrés fragiles. Les assurances dommages électriques protègent les équipements électroniques et électroménagers face aux surtensions et aux courts-circuits. Enfin, les garanties d’assistance et d’accompagnement (relocation temporaire, dépannage d’urgence, services d’assistance) apportent une valeur ajoutée notable lors d’un sinistre et peuvent faciliter le retour à la normale rapidement.

Pour approfondir les détails des garanties et pour comparer les offres, vous pouvez consulter des ressources dédiées et des fiches thématiques. Certaines institutions proposent des comparateurs en ligne, tandis que des cabinets indépendants accompagnent les particuliers dans l’évaluation des besoins et des budgets. Par exemple, pour situer les garanties dans un cadre pratique et légal, il peut être utile de se référer à des guides qui expliquent les bases et les extensions disponibles, afin de déterminer quelles garanties sont vraiment utiles selon votre profil. Par ailleurs, l’analyse des risques locaux (inondations, tempêtes, cambriolages fréquents) peut orienter le choix des extensions et des plafonds à activer dans votre contrat.

Des ressources utiles pour accompagner votre réflexion se trouvent en ligne. Par exemple, vous pouvez découvrir des approfondissements sur l’assurance habitation et ses garanties sur ce guide pratique dédié à l’assurance habitation, ou lire des fiches plus ciblées sur les garanties et leurs plafonds sur la fiche détaillée des garanties. Ces liens offrent un panorama clair des protections disponibles et vous aident à ajuster votre contrat selon les risques propres à votre logement et vos biens.

Pour vous aider à visualiser les différences entre les garanties et leurs limites, voici une synthèse structurée des protections les plus courantes et des extensions associées, qui peut guider votre réflexion et vos choix. Les situations ci-dessous illustrent des scénarios typiques et les protections pertinentes pour chacun.

Les points forts de ce cadre sont la clarté des choix et la possibilité d’adapter les garanties sans alourdir inutilement l’assurance. La clé reste d’évaluer les risques réels qui pèsent sur votre logement et de prioriser les protections qui protègent le mieux contre ces risques. Si vous habitez dans une zone sujette aux inondations, par exemple, la garantie catastrophes naturelles ou tempêtes peut devenir indispensable, alors que dans une copropriété bien sécurisée, les extensions liées au vol peuvent être moins critiques. L’enjeu est d’établir un équilibre entre sécurité et coût, afin d’éviter le piège d’une couverture trop faible ou, à l’inverse, d’un contrat trop lourd qui ne serait pas utilisé efficacement.

Tableau synthèse des garanties et de leurs usages

| Garantie | Ce qu’elle couvre | Avantages principaux | Limites typiques |

|---|---|---|---|

| Responsabilité Civile | Dommages corporels et matériels causés à des tiers | Fondement légal, indemnisation des préjudices, défenses possibles | Ne couvre pas les dommages à vos propres biens ou à vous-même |

| Dommages aux biens | Biens mobiliers et immobiliers de l’assuré | Indemnisation en cas d’incendie, dégâts des eaux, vol | Portées et plafonds variables selon le contrat |

| Incendie et dégâts des eaux | Dommages causés par le feu, les flammes, la fumée, les fuites d’eau | Indemnisation rapide, parfois relogement | Certains dommages peuvent être exclus ou sous-franchisés |

| Vol et cambriolage | Biens volés ou dégradés, sous conditions de sécurité | Rassurant pour les biens de valeur et les objets fragiles | Franchises et plafonds, exigences de sécurité |

| Bris de glace | Vitrages et surfaces vitrées | Restaure les ouvertures rapidement | Extensions nécessaires pour miroirs et éléments spéciaux |

Au-delà de ce socle, les options suivantes peuvent être réfléchies selon les besoins: bris de glace renforcé (fenêtres et baies vitrées), protection juridique pour les litiges liés au logement, objet de valeur pour les biens précieux, et dommages électriques pour les équipements connectés, sans oublier les services d’assistance qui facilitent les démarches après un sinistre. Pour avancer dans votre choix, l’objectif est d’identifier les risques les plus probables pour votre logement et de calibrer les garanties en conséquence, en faisant attention aux coûts et aux plafonds d’indemnisation.

Les garanties complémentaires permettent d’étendre la protection au-delà du socle et d’adapter l’assurance habitation à des situations particulières. Le bris de glace, par exemple, couvre les vitrages en cas de casse accidentelle et peut être étendu à d’autres surfaces vitrées comme les miroirs, les vérandas ou les surfaces céramiques. Cette extension peut s’avérer particulièrement utile dans les logements avec de grandes surfaces vitrées ou des éléments esthétiques sensibles. L’impact sur le budget dépend de la valeur et de la vétusté des vitrages, mais dans les cas où les vitres coûtent cher ou présentent un intérêt esthétique, l’extension peut être rentable rapidement. La protection juridique habitation est une option qui peut faire gagner du temps et de l’argent lors de litiges autour du logement (problèmes avec le propriétaire, conflits avec des artisans, litiges avec des voisins). Elle couvre les frais de procédure et peut proposer des conseils juridiques à distance. Pour certains occupants, notamment les personnes en copropriété ou les locataires sans bail clair, cette couverture peut s’avérer très utile pour résoudre les différends sans recourir à un avocat à plein temps. L’objet de valeur est une autre option majeure: elle permet d’augmenter les plafonds d’indemnisation pour des biens exceptionnels (bijoux, œuvres d’art, collections). L’évaluation précise et les justificatifs (factures, certificats) deviennent alors des éléments centraux pour obtenir une indemnisation conforme à la valeur réelle des biens. Enfin, les garanties spécifiques comme les assurances dommages électriques protègent les équipements coûteux contre les surtensions et les courts-circuits. Dans un cadre domestique où les objets connectés et les appareils high-tech sont fréquents, ces extensions peuvent limiter les coûts de remplacement et de réparation après un sinistre électrique. Certaines compagnies combinent ces garanties avec des services d’assistance rapide (dépannage 24/7, relocation temporaire) afin d’apporter une solution exhaustive en cas de sinistre important. Pour aller plus loin et vous guider dans la sélection des garanties adaptées, explorer des fiches spécialisées et des guides pratiques peut être utile. À titre d’exemple, vous pouvez lire des ressources comme l’assurance habitation meublé et ses particularités ou examiner les enjeux pour les logements en bois pour comprendre les spécificités propres à certains types de biens et de configurations.Garanties complémentaires et options : bris de glace, objets de valeur, protection juridique, et plus

Comment choisir et optimiser son contrat MRH en 2026 : conseils pratiques et ressources

Choisir et optimiser son contrat multirisques habitation (MRH) passe par une démarche en étapes. Tout d’abord, identifiez les risques qui pèsent sur votre logement: localisation (inondable, zone à tempête), type de construction et valeur des biens. Puis, référencez vos biens et leurs valeurs afin de déterminer les plafonds adéquats. L’objectif est d’éviter les situations où l’indemnisation serait insuffisante ou trop limitée, tout en évitant d’alourdir inutilement la prime annuelle. La comparaison des offres devient alors une étape clé: elle permet de mesurer la différence entre les garanties automatiques et les extensions, mais aussi de vérifier les franchises et la façon dont les assureurs valorisent les biens (valeur à neuf ou valeur d’usage).

Dans ce cadre, ne négligez pas les conseils pratiques issus des spécialistes de l’assurance et des courtiers indépendants. Un courtier peut vous aider à dépouiller les contrats et à vérifier la conformité des garanties par rapport à votre situation réelle. Une approche efficace combine un inventaire précis, une évaluation réaliste des risques et une simulation de coûts. Pour les personnes qui recherchent des ressources en ligne fiables, les comparateurs gratuits et les conseils d’experts offrent une approche structurée pour obtenir le meilleur rapport couverture-prix. En complément, l’insertion de liens vers des ressources spécialisées peut vous aider à approfondir certaines garanties, leurs conditions et leurs exclusions. Par exemple, la phrase suivante peut vous orienter vers des informations complémentaires et des détails opérationnels: consulter l’assurance habitation et ses garanties ou encore découvrir les garanties détaillées.

Pour faciliter votre démarche, voici une liste pratique à suivre lors de l’évaluation et de la souscription: établir un inventaire des biens et estimer leur valeur, vérifier les exclusions pour les dégâts des eaux et les incendies, évaluer les risques spécifiques à votre région, vérifier les obligations liées à la sécurité (serrures, alarmes), et comparer les coûts totaux (prime, franchise, plafonds). Ce cadre vous aide à faire émerger les garanties réellement utiles et à ajuster votre contrat en fonction des besoins réels et du budget disponible.

En complément des conseils et ressources ci-dessus, il peut être utile de consulter des fiches examples sur les garanties MRH et les options adaptées pour les seniors, les colocations ou les propriétaires en copropriété. Ces cas particuliers montrent comment les garanties peuvent être modulées et personnalisées sans sacrifier la sécurité. Le choix final doit être guidé par une approche pragmatique et une évaluation honnête des risques et des coûts, afin d’obtenir une protection logement efficace qui protège vos dommages matériels et votre responsabilité civile sans dépasser votre budget.

FAQ

{« @context »: »https://schema.org », »@type »: »FAQPage », »mainEntity »:[{« @type »: »Question », »name »: »Quelles garanties sont ru00e9ellement indispensables dans une assurance habitation ? », »acceptedAnswer »:{« @type »: »Answer », »text »: »La base comprend la responsabilitu00e9 civile et les dommages aux biens, qui couvrent les dommages causu00e9s u00e0 des tiers et les dommages matu00e9riels u00e0 vos biens. Selon le profil et le lieu de vie, des extensions comme les du00e9gu00e2ts des eaux, lu2019incendie et le vol peuvent devenir essentielles. »}},{« @type »: »Question », »name »: »Comment u00e9valuer les risques spu00e9cifiques u00e0 mon logement pour choisir des garanties adaptu00e9es ? », »acceptedAnswer »:{« @type »: »Answer », »text »: »Observez le quartier (inondable, zones u00e0 risque climatique), lu2019anciennetu00e9 et le type de construction, et la valeur des biens. Un inventaire pru00e9cis et une estimation des cou00fbts permettent du2019ajuster les plafonds et les franchises sans surpayer. »}},{« @type »: »Question », »name »: »Ou00f9 trouver des ressources fiables pour comparer les offres du2019assurance habitation ? », »acceptedAnswer »:{« @type »: »Answer », »text »: »Utilisez des guides et des comparateurs en ligne et consultez des fiches du00e9taillu00e9es sur les garanties. Des ressources comme <a href=\"}}]}Quelles garanties sont réellement indispensables dans une assurance habitation ?

La base comprend la responsabilité civile et les dommages aux biens, qui couvrent les dommages causés à des tiers et les dommages matériels à vos biens. Selon le profil et le lieu de vie, des extensions comme les dégâts des eaux, l’incendie et le vol peuvent devenir essentielles.

Comment évaluer les risques spécifiques à mon logement pour choisir des garanties adaptées ?

Observez le quartier (inondable, zones à risque climatique), l’ancienneté et le type de construction, et la valeur des biens. Un inventaire précis et une estimation des coûts permettent d’ajuster les plafonds et les franchises sans surpayer.

Où trouver des ressources fiables pour comparer les offres d’assurance habitation ?

Utilisez des guides et des comparateurs en ligne et consultez des fiches détaillées sur les garanties. Des ressources comme <a href=