En bref

- Loi Chatel encadre la manière dont l’assureur informe l’assuré lors du renouvellement automatique des contrats d’assurance afin de permettre une résiliation en temps utile.

- information obligatoire sur la prochaine échéance et les délais de résiliation, afin d’éviter les pièges liés au renouvellement automatique.

- délais de résiliation et les procédures varient selon les types de contrats (auto, habitation, emprunteur, animaux, etc.), mais un point commun demeure : il faut agir dans le préavis prévu et notifier l’assureur de façon claire.

- pièges à éviter fréquents, comme la confusion entre reconduction et renouvellement, ou l’oubli de vérifier les garanties, les franchises et les exclusions au moment du changement.

Dans l’univers des contrats d’assurance, la Loi Chatel agit comme un garde-fou du consommateur en clarifiant le droit de résilier lors du renouvellement automatique. Elle vise à mettre fin à la tentation du « laissez-faire » et à encourager une gestion proactive du budget personnel. Elle a aussi pour effet collatéral d’inciter les assureurs à améliorer la clarté des informations fournies et à préciser les échéances et les préavis applicables. Si vous avez déjà reçu une notification de reconduction, vous avez probablement été confronté à une échéance proche; la clé est alors de vérifier si l’envoi contenait une information adéquate concernant les droits de résiliation et le délai de préavis. Dans ce guide, nous allons dérouler les mécanismes, exemples et bonnes pratiques qui vous permettront d’utiliser la Loi Chatel comme un levier pour optimiser vos dépenses et éviter les pièges courants. Pour vous aider à visualiser le cadre, un schéma explicatif est proposé ci-contre après ce paragraphe.

Loi Chatel et principes clés: droits de l’assuré et information obligatoire dans l’assurance

Cadre légal et objectifs

La Loi Chatel, entrée en vigueur il y a plusieurs années, s’inscrit dans une dynamique de transparence et d’équilibre entre l’assuré et le prestataire d’assurance. Elle fixe le cadre dans lequel les assureurs doivent fonctionner en matière de renouvellement automatique et de droit de résiliation. Le cœur du dispositif repose sur l’information obligatoire adressée à l’assuré avant la date d’échéance, afin que celui-ci puisse prendre une décision éclairée sans être pris au dépourvu par une reconduction tacite. En pratique, cela signifie que l’assureur doit communiquer non seulement la date de renouvellement, mais aussi les modalités de résiliation et le délai dans lequel elle peut être exercée. Cette obligation s’applique à un grand nombre de contrats, notamment les assurances auto et habitation, les mutuelles et certaines assurances spécialisées, qui représentent une part importante du budget ménager. L’objectif est double: protéger les droits de l’assuré et améliorer la transparence autour des coûts et des garanties offertes lors du renouvellement.

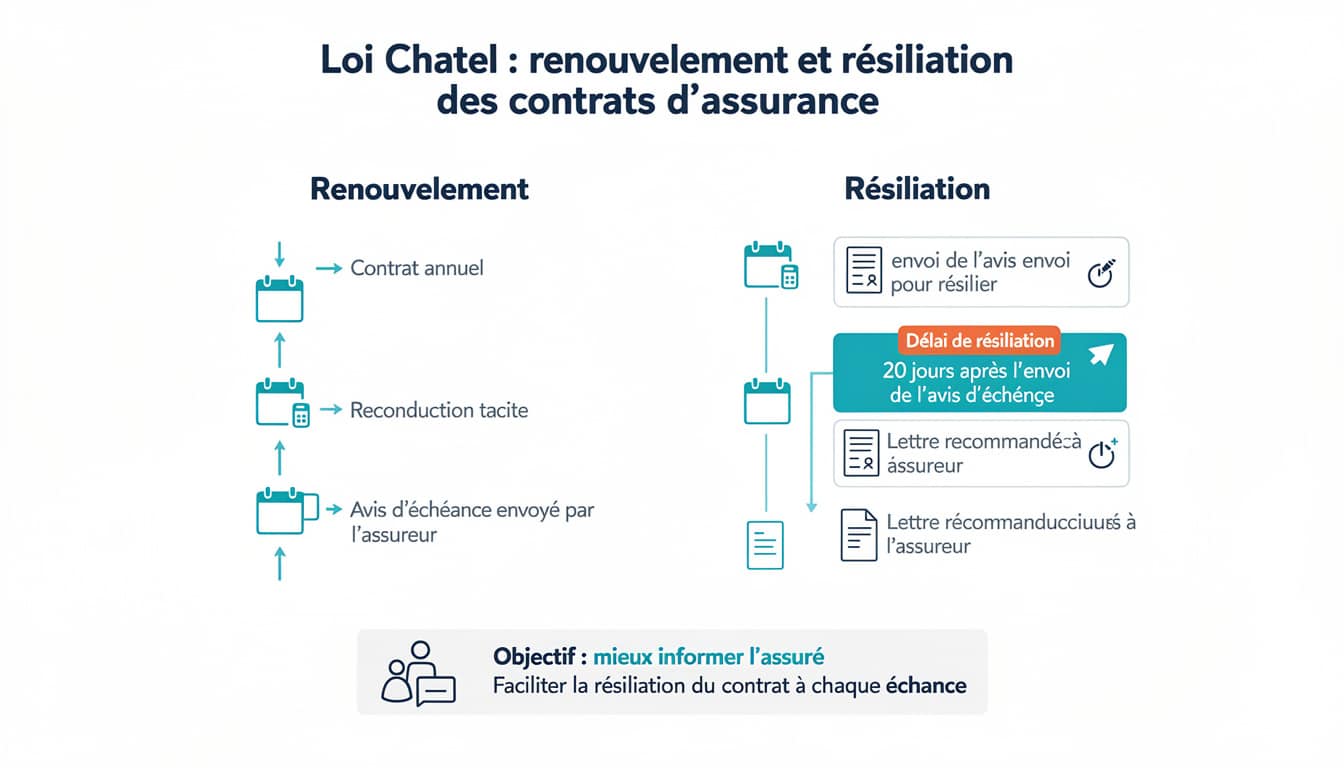

Information obligatoire et préavis

Le mécanisme central est l’information obligatoire. Lorsque le contrat arrive à sa échéance, l’assureur doit transmettre une notice claire précisant la date de reconduction et les options de résiliation. Cette notice inclut également les étapes et le délai de préavis pour mettre fin au contrat. Dans la pratique, ce délai de préavis peut varier selon les catégories de contrat et les stipulations du contrat lui-même, mais il est fréquent que l’assuré dispose d’un délai compris entre quelques semaines et quelques mois après réception de l’information pour opérer sa résiliation. Cette différence temporelle peut sembler technique, mais elle est fondamentale pour éviter des paiements automatiques qui ne vous conviennent plus. La sécurité juridique provient du fait que, sans information suffisante, la reconduction automatique pourrait se poursuivre sans que vous ne puissiez agir dans les temps. Par conséquent, la compréhension du calendrier, l’identification des dates clés et l’anticipation des démarches sont des compétences essentielles pour tout assuré.

Exemples et cas pratiques

Pour illustrer les mécanismes, examinons quelques cas concrets. Imaginons un contrat auto sous tacite reconduction. Si l’assurance envoie l’avis de reconduction et rappelle le droit de résilier, l’assuré peut, selon les cas, agir soit en envoyant une lettre de résiliation, soit en utilisant les plateformes en ligne prévues par l’assureur. Un autre exemple concerne l’assurance habitation liée à des biens spécifiques ou à des collections: l’information peut inclure des mentions particulières sur les garanties, les plafonds et les exclusions. Dans certains cas, des assureurs proposent des délais de préavis plus courts pour les résiliations hors période de renouvellement fréquent, ce qui peut surprendre si l’assuré n’est pas attentif. L’un des enjeux pratiques est d’éviter les pièges liés à la précipitation: une résiliation précipitée peut entraîner une couverture temporaire insuffisante ou des coûts supplémentaires si l’acte de résiliation n’est pas cohérent avec le calendrier du nouveau contrat. En 2026, de nombreux assurés cherchent à comprendre comment balancer les garanties et les coûts, en s’appuyant sur des exemples réels et des cas de résiliation réussie qui montrent l’intérêt d’une planification minutieuse.

Exemple d’application et droit de l’assuré

Prenons l’exemple d’un assuré qui recevrait, en octobre, l’avis de reconduction d’une assurance habitation. S’il lit clairement que le droit de résiliation est ouvert et qu’un préavis de 1 à 2 mois est nécessaire, il peut planifier son changement avant la fin de l’année. Cette approche est particulièrement utile pour les contrats de mutuelle ou d’assurance spécialisée où les garanties peuvent varier largement d’une année sur l’autre. En lisant l’information, l’assuré peut aussi vérifier le niveau de garanties et les exclusions afin d’ajuster son choix à 2026 et éviter les mauvaises surprises lors d’un sinistre futur. L’un des atouts majeurs réside dans la comparaison des nouvelles offres: une résiliation opérée dans les délais permet de tester de nouvelles conditions, de tester des franchises plus adaptées, ou de changer d’assureur tout en conservant une continuité de couverture. La prudence demeure toutefois: ne pas confondre reconduction et renouvellement, et s’assurer que l’avis reçu correspond réellement à votre situation et à vos besoins actuels. Cette vigilance vous évite d’être piégé par des clauses subtiles qui pourraient limiter vos droits ou augmenter votre coût total.

Bonnes pratiques et vérifications essentielles

Pour tirer le meilleur parti de la Loi Chatel, adoptez une méthodologie simple mais efficace. Premièrement, conservez tous les avis et notices reçus sur le renouvellement. Deuxièmement, établissez une timeline personnelle indiquant la date limite de résiliation et les dates d’émission des avis. Troisièmement, comparez les garanties offertes et les coûts avec les offres concurrentes, en vous appuyant sur des outils de comparaison et des guides fiables. Quatrièmement, lorsque vous préparez votre résiliation, privilégiez un moyen de notification traçable, tel qu’un courrier recommandé avec accusé de réception, ou une lettre recommandée électronique si votre assureur le permet. Enfin, ne retenez pas uniquement le prix: évaluez aussi les garanties, les franchises, le service client et les délais de traitement en cas de sinistre. Ces éléments constituent des composants essentiels pour éviter les pièges et sécuriser une transition harmonieuse vers une meilleure offre.

Pour approfondir les démarches juridico‑pratiques et les lettres types, vous pouvez consulter des ressources spécialisées. Par exemple, vous pouvez trouver des modèles de lettres de résiliation adaptés à différents types de contrat sur des sites dédiés, et certains articles détaillent les conditions les plus courantes et les erreurs à éviter. En 2026, la comparaison des offres et la connaissance précise des délais demeurent les meilleures armes pour optimiser le coût et la couverture.

Délai de résiliation et renouvellement automatique: ce que dit la Loi Chatel

Comprendre les délais et les notifications

Le mécanisme de base repose sur la communication préalable de la date de reconduction et du droit de résiliation. L’information doit être suffisamment explicite pour permettre à l’assuré de prendre une décision éclairée et de réagir dans les temps impartis. Les délais de résiliation varient selon les contrats et les clauses, mais l’intention centrale est de donner à l’assuré une fenêtre de manœuvre pour évaluer s’il souhaite poursuivre ou changer d’offre. Dans la pratique, une bonne règle consiste à vérifier si la notice précise la date d’échéance et le délai de préavis pour manifester sa volonté de résilier. Si l’information est absente ou ambiguë, cela peut ouvrir des voies de recours et, dans certains cas, prolonger les possibilités de résiliation. En 2026, les consommateurs ont tendance à privilégier les contrats qui offrent la clarté des échéances et des options de résiliation simples, en évitant les conditions piégeuses qui pourraient restreindre leur choix.

Renouvellement automatique: opportunités et pièges

Le renouvellement automatique peut être perçu comme pratique et sécurisant, mais il peut aussi enfermer un assuré dans une offre non optimale si la notice d’information est insuffisante ou if elle ne propose pas une comparaison suffisante des garanties et des coûts. Un point crucial est de vérifier les dates et les modalités, car un délai de préavis mal interprété peut vous faire perdre la possibilité de résilier à temps. Dans certains secteurs, les assureurs n’anticipent pas toujours les besoins des assurés, notamment lorsque des changements de situation personnelle ou professionnelle interviennent. Il est donc impératif d’examiner les éventuelles évolutions de garanties et d’équipements inclus dans le contrat pour l’année à venir, afin d’adapter l’offre à vos besoins réels et à votre budget. Enfin, il faut rester attentif aux éventuels frais associés à la résiliation et aux délais d’activation d’une nouvelle assurance pour éviter les périodes sans couverture ou les délais de carence.

Comment éviter les pièges fréquents

Pour ne pas tomber dans les pièges, préparez une feuille de route claire: identifiez les dates clés, vérifiez la précision de l’échéance et comparez les propositions. Une démarche proactive vous permet de profiter d’offres plus compétitives et de bénéficier d’une couverture adaptée. Si vous recevez un avis qui vous semble ambigu, n’hésitez pas à contacter votre assureur pour obtenir des précisions écrites et à solliciter des devis d’autres prestataires afin d’établir une comparaison objective. L’un des pièges les plus fréquents est de s’en remettre à la reconduction sans vérifier les garanties et les exclusions qui évoluent d’année en année. Priorisez les garanties essentielles et les services additionnels, comme l’assistance routière, le logement temporaire ou les garanties d’intimité pour les objets de valeur, afin d’éviter des coûts cachés et des lacunes de couverture.

Contrats concernés et pièges fréquents par les assurés

Contrats concernés par la Loi Chatel

La Loi Chatel s’applique à un large éventail de contrats d’assurance qui bénéficient d’une reconduction tacite: auto, habitation, emprunteur, santé complémentaire, et certaines assurances spécialisées comme celles liées à des objets de collection ou à des collections d’art. Dans chaque catégorie, l’information obligatoire et les délais de résiliation peuvent varier. Pour les assurances auto et habitation, la procédure est typiquement la plus claire, mais certains contrats plus ciblés peuvent présenter des particularités: par exemple, les assurances liées à des biens précieux, comme des véhicules de collection ou des objets de valeur, ou encore des assureurs qui proposent des garanties spécifiques à une activité (moto de collection, animaux de compagnie, etc.). Dans tous les cas, vérifier l’existence d’une clause Chatel et les modalités associées reste indispensable pour préserver la liberté de choix et le budget.

Cas fréquents et conseils pratiques

Les cas les plus courants de pièges résident dans des notices peu explicites, des échéances incohérentes avec les dates de renouvellement et des coûts plafonnés qui ne reflètent pas les besoins réels de l’assuré. Pour éviter ces écueils, structurez une approche en trois temps: d’abord, identifiez les dates exactes associées à votre contrat; ensuite, évaluez les garanties et les coûts comparés à d’autres offres du marché; enfin, préparez une lettre de résiliation ou une notification selon les canaux indiqués par l’assureur et envoyez-la dans le délai imparti. Dans certains cas, il peut être judicieux de négocier avec l’assureur ou de renégocier le contrat existant (sous certaines conditions), afin d’obtenir une offre plus avantageuse sans changer de prestataire. Le recul et la planification vous permettent de tirer parti des évolutions du marché et d’éviter les effets négatifs d’une reconduction automatique qui ne correspond plus à vos besoins actuels.

Tableau récapitulatif des délais et options

| Contrat | Échéance de résiliation | Action recommandée | Conseil pratique |

|---|---|---|---|

| Assurance auto | Renouvellement annuel; notice possible 1–2 mois avant | Comparer et résilier si meilleure offre | Vérifier le paiement des dernières primes et le véhicule assuré |

| Assurance habitation | Renouvellement sous 2 mois; possibilité de résiliation dans le cadre Chatel | Évaluer les garanties et les franchises | Vérifier les garanties de certains biens de valeur |

| Mutuelle / complémentaire santé | Selon les conditions; souvent lors de la date d’échéance annuelle | Comparer les remboursements et les tickets | Évaluer les prestations et les réseau de soins |

Pour approfondir les démarches et les modèles de lettres, vous pouvez consulter des ressources dédiées et des guides pratiques. Par exemple, vous pouvez découvrir des modèles de lettres de résiliation adaptés à différents contrats via des sources spécialisées et des tutoriels en ligne. Pensez également à vérifier les garanties spécifiques qui accompagnent votre contrat actuel et à vous renseigner sur les garanties associées aux objets de valeur ou à des activités particulières (par exemple les assurances pour véhicules de collection ou moto), afin d’éviter les mauvaises surprises lors de la reconduction.

Intégration des ressources et liens utiles

Pour ceux qui cherchent des ressources complémentaires et des points de référence, vous pouvez explorer des exemples concrets comme les guides sur la résiliation et les lettres types. Pour des informations pratiques, vous pouvez également consulter des portails spécialisés qui détaillent les étapes, les modèles et les cas particuliers. Si vous souhaitez approfondir les mécanismes de résiliation et les options disponibles, voici quelques ressources utiles et fiables qui proposent des explications détaillées et des conseils concrets pour 2026. Ces ressources offrent des analyses pointues sur les délais, les procédures et les meilleures pratiques pour gérer votre assurance avec efficacité et sérénité:

- Modèle de lettre de résiliation adapté à votre contrat: modèle de lettre de résiliation.

- Règles et conseils sur la résiliation et les cas d’assurance auto: résiliation d’assurance auto.

Procédures pratiques: démarches étape par étape, modèles et bonnes pratiques

Comment notifier correctement votre assureur

La notification écrite reste le moyen le plus sûr pour établir une trace officielle de votre demande de résiliation. Dans la pratique, cela implique d’utiliser un formulaire de résiliation si votre assureur en propose un, ou d’adresser une lettre recommandée avec accusé de réception. Le recours à un courrier recommandé est fortement recommandé lorsque les coûts et les garanties sont en jeu, car cela vous donne une preuve tangible de la date d’envoi et de réception. Assurez-vous d’y inclure les informations essentielles: numéro du contrat, date d’échéance, motif de résiliation si nécessaire, et une demande explicite de prise en compte de la résiliation à partir de la prochaine échéance. Si vous optez pour un mode électronique, vérifiez que la plateforme utilisée délivre un accusé de réception et un journal des actions. En 2026, les canaux numériques offrent une grande facilité d’usage, mais il reste important de sauvegarder les confirmations et de disposer d’un second moyen de contact (courrier postal) en cas de litige.

Pour enrichir votre démarche, vous pouvez vous appuyer sur des ressources qui expliquent les procédures et les bonnes pratiques étape par étape. Les conseils pratiques incluent la préparation d’un dossier clair: copie du contrat, extrait du relevé d’échéance, et correspondances antérieures si vous avez tenté de résilier sans succès. Avec une approche structurée, vous gagnerez du temps et éviterez les erreurs courantes, notamment l’oubli de mentionner les dates clés ou l’inadéquation des garanties offertes par le nouveau contrat.)

Lettres types et exemples concrets

Les lettres de résiliation doivent être précises et professionnelles. Un modèle de lettre bien conçu peut accélérer le traitement et clarifier votre demande. Dans le cadre de la Loi Chatel, on privilégie une lettre qui rappelle la date d’échéance, le droit de résiliation et le préavis nécessaire. Pour vous aider, vous pouvez vous appuyer sur des modèles disponibles en ligne et les ajuster à votre situation personnelle. En lien avec la sécurité juridique, l’envoi par lettre recommandée ou par le canal officiel de l’assureur garantit une traçabilité en cas de litige. En complément, n’oubliez pas de joindre les pièces justificatives éventuelles (relevés, devis comparatifs) afin d’étayer votre demande et faciliter l’évaluation par l’assureur.

Pour faciliter la démarche, vous pouvez également exploiter des ressources pratiques qui fournissent des conseils sur la rédaction et des exemples concrets de lettres de résiliation, comme celles proposées par des guides spécialisés dans les assurances et les résiliations. Ces ressources peuvent aider à adapter le style et le contenu en fonction du type de contrat et de votre situation personnelle, tout en restant conforme à la Loi Chatel et à la réglementation 2026.

Enfin, mûrir votre choix implique d’analyser les coûts réels et les garanties résiduelles, notamment en croisant avec des assurances comparables. Des sources spécialisées vous permettront d’évaluer les garanties, les plafonds et les exclusions, afin d’éviter les postes de dépenses imprévus, les clauses restrictives et les surprenantes évolutions de prime. En procédant ainsi, vous vous assurez d’un accompagnement fiable et d’un choix éclairé pour l’année à venir.

Cas pratiques et conseils spécifiques à 2026: profils et scénarios

Le cas du jeune conducteur et le renouvellement

Les jeunes conducteurs et les nouveaux assurés traversent souvent des périodes de changements fréquents dans leurs garanties et leurs tarifs. La Loi Chatel offre un cadre qui peut les aider à renegocier ou à changer d’offre lorsque l’offre actuelle montre des inadaptations par rapport au profil de conduite et à l’évolution du budget. Dans ce cadre, il est utile de comparer les garanties liées à la conduite, le niveau d’assistance et les éventuels bonus/malus qui peuvent influencer le coût annuel. En 2026, les tendances montrent une augmentation progressive des primes pour certains profils, mais aussi des innovations dans les formules à kilométrage réduit ou au forfait temporaire, qui peuvent être plus intéressantes pour des jeunes conducteurs qui roulent peu. L’anticipation et la comparaison des offres peuvent permettre d’éviter les coûts excessifs tout en garantissant une couverture adaptée à l’usage réel du véhicule et à la sécurité personnelle.

Le cas de l’emprunteur et la renegociation

Pour les emprunteurs, la renegociation de l’assurance emprunteur peut être une option afin d’obtenir un contrat plus avantageux lorsque le prêt est révisé ou refinancé. La Loi Chatel peut jouer un rôle clé lorsqu’une reconduction tacite est en jeu, en donnant l’opportunité de demander une révision des garanties et des coûts. Dans ces situations, il est prudent d’établir une comparaison cross-canal entre les offres existantes et les propositions de nouveaux assureurs, en vérifiant les garanties associées au crédit et les éventuelles exclusions. Le processus peut être facilité par des guides et des modèles de lettres spécifiques, et l’utilisation de services en ligne pour vérifier les conditions de résiliation et les délais peut accélérer l’obtention d’un nouvel accord. Une planification minutieuse est essentielle pour éviter les lacunes de couverture et les coûts inutiles.

Les différents types de contrats et leurs particularités

La diversité des contrats d’assurance fait que certains ne répondent pas aux mêmes règles que d’autres. Ainsi, les assurances pour animaux, les objets de collection, les motos sur circuit, ou les véhicules historiques disposent de particularités qui peuvent influencer les délais et les conditions de résiliation. Pour 2026, il est utile d’identifier les garanties spécifiques liées à vos besoins, et de vérifier si les notices de reconduction précisent les exclusions, les franchises et les éventuels coûts qui peuvent s’ajouter après le renouvellement. En outre, la compatibilité avec les garanties annexes, comme les garanties d’assistance ou les garanties liées à l’hébergement temporaire après sinistre, peut aggraver ou alléger le coût total, selon que vous maintenez ou modifiez votre contrat à la date de reconduction. En conséquence, un regard global sur les coûts et les garanties est indispensable pour faire un choix raisonné et éviter les pièges fréquents.

Pour enrichir votre compréhension et guider vos choix, vous pouvez consulter des ressources spécialisées qui détaillent les procédures, les délais et les meilleures pratiques pour 2026. Ces ressources, associées à des outils de comparaison, vous permettront d’évaluer les options et de trouver l’offre la plus adaptée à votre profil et à votre situation financière.

Liste pratique à consulter

- Vérifier les échéances et les préavis pour votre contrat d’assurance auto.

- Comparer les garanties et les coûts avec des offres concurrentes pour éviter les pièges.

- Préparer une lettre de résiliation ou une notification officielle en respectant les canaux de l’assureur.

- Consulter les ressources et les modèles de lettres pour gagner du temps et gagner en précision.

Points clés à retenir

- Le droit de résiliation est conditionné par l’information obligatoire et le préavis;

- Le renouvellement automatique peut être avantageux ou coûteux selon la clarté de l’information;

- La planification et la comparaison restent les meilleurs alliés pour optimiser votre assurance en 2026.

Références et liens utiles

Pour approfondir certains points, vous pouvez consulter des ressources dédiées et les guides pratiques qui abordent les mécanismes de la Loi Chatel et les options disponibles pour 2026. Parmi ces ressources, voici quelques liens utiles et pertinents pour enrichir votre compréhension:

- résiliation d’assurance habitation résiliée

- modèle de lettre de résiliation

- Renégocier son assurance emprunteur

FAQ

{« @context »: »https://schema.org », »@type »: »FAQPage », »mainEntity »:[{« @type »: »Question », »name »: »Qu’est-ce que la Loi Chatel et u00e0 qui s’applique-t-elle ? », »acceptedAnswer »:{« @type »: »Answer », »text »: »La Loi Chatel concerne la plupart des contrats du2019assurance u00e0 reconduction tacite et impose une information pru00e9alable u00e0 lu2019assuru00e9 sur la date du2019u00e9chu00e9ance et le droit de ru00e9silier. Elle su2019applique lorsque le renouvellement est automatique et que lu2019assuru00e9 peut agir selon les du00e9lais pru00e9vus. »}},{« @type »: »Question », »name »: »Comment u00e9viter les piu00e8ges lors du renouvellement ? », »acceptedAnswer »:{« @type »: »Answer », »text »: »Anticipez les u00e9chu00e9ances, comparez les garanties et les cou00fbts, vu00e9rifiez les exclusions et les franchises, et privilu00e9giez une notification trau00e7able. Utilisez des lettres recommandu00e9es ou les canaux officiels de votre assureur et conservez toutes les preuves du2019envoi et de ru00e9ception. »}},{« @type »: »Question », »name »: »Quels documents pru00e9parer pour ru00e9silier ? », »acceptedAnswer »:{« @type »: »Answer », »text »: »Pru00e9parez votre numu00e9ro de contrat, les dates du2019u00e9chu00e9ance, une lettre claire indiquant votre du00e9sir de ru00e9silier, et les justificatifs si nu00e9cessaire. Joignez des devis compu00e9titifs pour u00e9valuer une u00e9ventuelle contre-offre et faciliter la transition vers une autre offre. »}},{« @type »: »Question », »name »: »Ou00f9 trouver des modu00e8les de lettres et des conseils pratiques ? », »acceptedAnswer »:{« @type »: »Answer », »text »: »Des ressources spu00e9cialisu00e9es en assurances proposent des lettres types et des tutoriels sur les procu00e9dures de ru00e9siliation. Consultez les sites du00e9diu00e9s et les guides professionnels pour obtenir des modu00e8les personnalisables. »}}]}Qu’est-ce que la Loi Chatel et à qui s’applique-t-elle ?

La Loi Chatel concerne la plupart des contrats d’assurance à reconduction tacite et impose une information préalable à l’assuré sur la date d’échéance et le droit de résilier. Elle s’applique lorsque le renouvellement est automatique et que l’assuré peut agir selon les délais prévus.

Comment éviter les pièges lors du renouvellement ?

Anticipez les échéances, comparez les garanties et les coûts, vérifiez les exclusions et les franchises, et privilégiez une notification traçable. Utilisez des lettres recommandées ou les canaux officiels de votre assureur et conservez toutes les preuves d’envoi et de réception.

Quels documents préparer pour résilier ?

Préparez votre numéro de contrat, les dates d’échéance, une lettre claire indiquant votre désir de résilier, et les justificatifs si nécessaire. Joignez des devis compétitifs pour évaluer une éventuelle contre-offre et faciliter la transition vers une autre offre.

Où trouver des modèles de lettres et des conseils pratiques ?

Des ressources spécialisées en assurances proposent des lettres types et des tutoriels sur les procédures de résiliation. Consultez les sites dédiés et les guides professionnels pour obtenir des modèles personnalisables.